Номинация «мониторы», занимавшая два года назад седьмое место в рейтинге популярности товарных линеек, на этот раз спустилась еще на две ступеньки. Доля тех, кто продает эти устройства, в общем количестве участников опроса снизилась с 73% (в 2010 г.) до 58%.

Во время кризиса этот сегмент ИТ-рынка пострадал не меньше других, а потом еще довольно долго «приходил в себя». По данным аналитической компании ITResearch, объем российского рынка мониторов по итогам 2009 г. составил 4,75 млн. шт., или 0,95 млрд. долл. Падение по сравнению с 2008 г. составило 35% в натуральных и 52% — в денежных показателях. Показатели 2010 г. более оптимистичны. По данным ITResearch, в августе 2010 г. на российском рынке было продано более 525 тыс. мониторов, что на 18% больше уровня июля. В годовом исчислении рост составил 38%. Правда, показывать положительную динамику год к году этот рынок после длительного перерыва начал только в марте 2010 г. (по сравнению с мартом 2009 г. продажи прибавили почти 21%).

Тот же источник утверждает (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64971), что спустя два года «этот рынок так и не вышел на докризисный уровень и уже вряд ли выйдет». По данным ITResearch, в 2011 г. было продано 5,62 млн. мониторов (столько же, сколько и в 2010 г.). Если же говорить о денежном выражении, то «из-за существенного снижения средневзвешенной стоимости аппаратов объем рынка в деньгах только чуть-чуть перевалил за отметку в 1 млрд. долл., что оказалось на 9% ниже уровня предыдущего года».

Оценивая сложившуюся ситуацию в данном сегменте рынка, аналитики утверждают: кризис, конечно, сделал свое дело, но в том, что происходит, виноват не только он. «В 2011 г. мониторы покупали для замены вышедших из строя и для обновления рабочих мест, прежде всего в корпоративном секторе, — отметил заместитель директора компании ITResearch Василий Мочар (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64971). — В домах же ноутбуки уверенно вытеснили стационарные ПК, что приводило к падению продаж периферии, включая мониторы». По данным ITResearch, за последние два года (2010–2011 гг.) суммарная доля ведущих игроков этого сегмента рынка снизилась с 90 до 80%, а компании, не входящие в число лидеров, начинают играть заметную роль. «Расстановка сил характерна для стагнирующего рынка. Долгое время главенствовал триумвират — Samsung, Acer, LG, сейчас же такие компании, как ViewSonic, BenQ, Philips, продают свою продукцию в значимых количествах. Рынок стал более конкурентным», — считает Василий Мочар.

Согласен с коллегами и Андрей Серегин, client service manager, Retail and Technology Department, GfK Rus (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64968): «Эти устройства (мониторы) покупаются все реже и реже: каждый год мы теряем примерно 10 процентных пунктов продаж мониторов в расчете на один компьютер. Кроме того, продажи постепенно смещаются в сторону больших размеров экранов. Маленькие дисплеи частному потребителю не интересны — они же чуть больше ноутбука. Поэтому такие модели уходят в бизнес. Домой же покупают „большую диагональ“. Но и здесь есть ограничения: начиная с определенного размера покупать монитор уже бессмысленно — надо брать телевизор. Для работы 26-дюймовый экран вроде и не нужен, а кино при тех же размерах экрана лучше все-таки смотреть на телевизоре».

Об усилении конкуренции и ценовой эрозии (дешевеют матрицы, технологии, и как следствие, снижается цена на продукцию в целом) говорят практически все участники этого рынка (https://www.novostiitkanala.ru/numbers/spec-numbers/detail.php?ID=64971). Кроме того, они согласны с мнением аналитиков, что рынок находится в состоянии стагнации и рост продаж в одних сегментах происходит за счет снижения в других.

Так как же работается тем, кто пытается выжить? Какими средствами вендоры, выпускающие мониторы, стараются привлечь на свою сторону канал продаж и кому это удается лучше других?

Претенденты

В 2010 г., составляя исходный список претендентов на звание «чемпион канала» для номинации «мониторы», редакция CRN/RE насчитала 11 производителей. Наши респонденты добавили еще одного. И вот результат: в российском ИТ-канале продаются мониторы, которые выпускают 12 компаний: Acer, AOC, ASUS, BenQ, Dell, HP, iiyama, LG, NEC, Philips, Samsung, ViewSonic. Практически все вендоры, попавшие в итоговый список для голосования два года назад, настолько широко представлены в канале продаж, что преодолеть порог канальности не удалось только одному — НР.

В этом году в предварительный список, предложенный редакцией CRN/RE, также вошли 11 мониторных вендоров. Но реселлеры, работающие на этом рынке, посчитали его неполным. В результате в борьбе за победу в данной номинации участвовали 15 производителей: Acer, AOC, ASUS, BenQ, DELL, Elo TouchSystems, HP, iiyama, LG, NEC, Neovo, Philips, Samsung, ViewSonic, «Аквариус». Правда, пройти во второй тур удалось не всем. В этом году только восемь компаний (Acer, ASUS, BenQ, LG, NEC, Philips, Samsung, ViewSonic) преодолели порог канальности.

Отметим, что все эти компании смогли перешагнуть границу с очень большим запасом, сомнений в том, что их продукт воспринят каналом, уже не возникает. А вот для компании AOC этот вопрос остается пока открытым. В 2008 г. она осталась с «той» стороны черты канальности, два года спустя ее партнеры «перетащили» вендора на «эту» сторону. И вот теперь он опять выдворен «за черту». Но надо отметить, что из всех производителей мониторов, оказавшихся в аналогичной ситуации (с «той» стороны), AOC ближе всех подошла к заветной границе.

Ни у кого не вызывает сомнений утверждение, что все компании, перешагнувшие порог канальности, хорошо известны реселлерам. Но разместить восемь компаний на пяти призовых местах невозможно. Поэтому троим из тех, кто перешагнул порог канальности, пришлось довольствоваться только этим фактом. И прежде чем познакомиться с победителями нынешнего рейтинга, несколько слов о тех двух вендорах, которые «выпали» из пятерки лидеров. Компании LG и NEC два года назад занимали вторую и четвертую строчку рейтинга соответственно. Причем, по мнению респондентов, компания NEC на момент подведения итогов исследования была лучшей (среди финалистов) по таким критериям работы, как «качество продукции» и «прибыльность продукции». А «претензия» к этому вендору со стороны канала была по сути только одна — «соотношение цена/качество». И к LG у партнеров также были «замечания»: вендор получил самую низкую оценку среди финалистов по критерию «техническая поддержка партнеров». Впрочем, этот критерий в рейтинге важности для продавцов мониторов стоит на втором месте с конца.

Сказать однозначно, какие именно «недоработки» стали причиной выдворения LG из пятерки лидеров, достаточно тяжело. Отметим лишь, что «падение» этого вендора отмечают не только наши респонденты. Вот что говорят об итогах первого полугодия 2012 г. аналитики: «Примечательно, что полугодие отметилось фактическим разрушением триумвирата, который долгое время существовал на нашем рынке. На втором месте уверенно держится Acer, а компания LG хотя и сумела по итогам полугодия остаться в тройке лидеров, но уже конкурирует не с этими двумя компаниями, а скорее, с подобравшимися вплотную к ней BenQ, Philips и ViewSonic» (https://www.novostiitkanala.ru/news/detail.php?ID=70463).

Компания NEC в списках лидеров по объемам продаж даже и не значилась, что объяснимо: этот вендор никогда не считался «массовым». Вот что говорят об одном из своих поставщиков представители компании Treolan: «Дисплейные решения портфеля предложений NEC Display Solutions ориентированы преимущественно на корпоративных и профессиональных пользователей. Они охватывают продуктовые линейки любительских и специализированных настольных ЖК-мониторов (от начального до высшего ценового уровня); крупногабаритные дисплеи (как жидкокристаллические, так и плазменные) для цифровых рекламно-информационных систем, которые устанавливаются в общественных местах. Данный спектр продукции станет важным дополнением к широкому ассортименту Treolan и предоставит дополнительные возможности для развития бизнеса с партнерами, поставляющими решения в области профессиональной графики». Напомним, что соглашение между этими компаниями, согласно которому Treolan становится официальным дистрибьютором всего спектра мониторов NEC Display Solutions на территории РФ, было подписано примерно год назад. И возможно, к следующему рейтингу этот шаг по расширению дистрибьюторской сети поможет вендору вновь вернуться в число лидеров рейтинга CRN/RE.

Представляем победителей

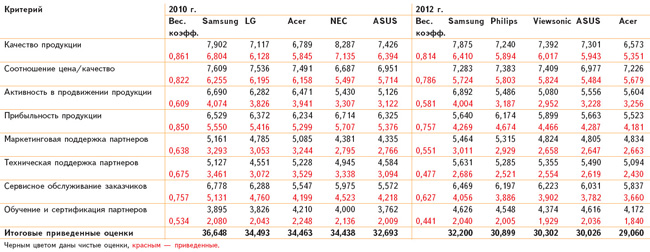

В призовой пятерке вновь перестановки. Но одно осталось неизменным: победителем третий раз подряд становится компания Samsung. Собрав шесть из восьми высших оценок по критериям работы вендора («качество продукции», «активность в продвижении продукции», «маркетинговая поддержка партнеров», «техническая поддержка партнеров», «сервисное обслуживание заказчиков», «обучение и сертификация партнеров»), она смогла заработать 32,2 балла и стать недосягаемой для конкурентов. Отрыв от ближайшего из них составил 1,301 балла (при том, что разница в оценках компаний, стоящих на втором и пятом местах, — 1,839 балла). Напомним, что в предыдущем рейтинге этому вендору «отдали» только четыре высших оценки за критерии «соотношение цена/качество», «активность в продвижении продукции», «маркетинговая поддержка партнеров» и «сервисное обслуживание заказчиков». Корейский производитель всегда был очень внимателен к вопросам ценообразования и конкурентоспособности своего товара, а также выделялся агрессивной политикой на рынке. Судя по оценкам наших респондентов, за последние два года он еще и поработал над качеством своей продукции (или над имиджем этого самого качества).

Еще две компании остались в пятерке лидеров с прошлого года, но вот сохранить свои позиции, в отличие от лидера, не смогли. Причем для Acer констатация этого должна сопровождаться словосочетанием «к сожалению» (компания «променяла» третье место 2010 г. на пятое в 2012 г.). Что касается ASUS, то этот факт имеет прямо противоположную эмоциональную окраску: компания, уступив Acer пятое место, которое она заняла в прошлом рейтинге, поднялась на четвертое.

Судя по результатам опроса, за два года у респондентов накопилось немало претензий к Acer: вендор получил четыре (из восьми) низшие оценки за критерии работы с каналом: «прибыльность продукции», «техническая поддержка партнеров», «сервисное обслуживание заказчиков», «обучение и сертификация партнеров». Да и по тем критериям, в которых этот производитель был всегда силен («активность в продвижении продукции» и «маркетинговая поддержка партнеров»), в этом году оценки, прямо скажем, «средненькие». О том, что последние два года были для компании не самыми легкими, мы уже отмечали в итоговых материалах, посвященных другим номинациям рейтинга (например, «настольные ПК»). Надеемся, что эта «черная полоса» в истории вендора закончилась и ему вновь удастся найти общий язык с партнерами по каналу продаж.

Компания ASUS также получила от своих партнеров «замечания». Две «отрицательные» оценки (за «соотношение цена/качество» и «маркетинговую поддержку партнеров») на таком конкурентном, да еще и стагнирующем рынке все-таки многовато для компании, стремящейся стать лидером. Единственное, что может порадовать вендора в данной ситуации, — отрыв от ближайшего конкурента: разница в оценках компаний, стоящих на четвертом и пятом местах, заметно больше, чем у компаний, занимающих четвертое и третье место (0,966 балла против 0,276 балла соответственно).

Третье место в данной номинации у компании ViewSonic, Напомним, что в предыдущем рейтинге она не смогла попасть в пятерку лидеров. Заметим, что этот вендор предлагает на российском рынке не только мониторы. Но по оценкам Инны Сорокиной, главы представительства ViewSonic (https://www.novostiitkanala.ru/numbers/reg-numbers/detail.php?ID=61985), в конце 2011 г. дисплеи составляли около 65% продаж. И хотя их доля снижается (в 2010 г. — около 70%), абсолютные продажи растут: «Сейчас мы продвигаем на рынке устройства четырех серий: VA — бюджетная серия начального уровня, графическая серия VG, которую мы адресуем в первую очередь корпоративным пользователям, мультимедийная VX, в которой много интересных моделей, как по дизайну, так и по техническим характеристикам (например, „быстрые“ модели для геймеров или 3D-мониторы), и серия VP, ориентированная на профессиональное использование. Наиболее популярными остаются мониторы серии VA — их продажи составляют около 70%, мониторы VX в продажах ViewSonic занимают около 20%, VG — 6% и VP — порядка 4%.

Если говорить о нашей партнерской стратегии, то в России основной акцент компания всегда делала на канале, на партнерах. За время работы на российском рынке у нас менялись дистрибьюторы, но мы всегда стремились сотрудничать с самыми крупными и эффективными, одновременно выстраивая систему партнеров второго уровня. С начала своей деятельности представительство ViewSonic создавало классический канал, на второй уровень которого привлекались реселлеры, розничные продавцы и интеграторы, обслуживающие корпоративный сегмент рынка. Сейчас наши крупные розничные партнеры обеспечивают примерно 20% продаж продукции ViewSonic. На первый взгляд, это немного, но они выставляют наши продукты на полках своих многочисленных магазинов, а это в том числе повышает узнаваемость марки. Думаю, ни для кого не секрет, что с большой розницей работать непросто, и тут мы постоянно находимся в тесном взаимодействии, в „связке“ ViewSonic — дистрибьюторы — розница.

Остальные 80% продаж идут через канал, причем в нем корпоративные поставки составляют порядка 10%. У нас авторизованы более 600 партнеров второго уровня, но в соответствии с принципом «20:80» большую часть продаж обеспечивают самые крупные реселлеры, с которыми есть согласованные планы закупок, им мы выделяем маркетинговые фонды в рамках действующей с 2006 г. партнерской программы».

«Серебро» рейтинга досталось производителю, который, как и «бронзовый» призер, не вошел в число лидеров в 2010 г. Компанию Phillips (итоговая оценка 30,899 балла) респонденты ценят за то, что она позволяет своим партнерам заработать. А это на таком непростом рынке, как мониторы, очень важный аргумент при работе с каналом. Именно Phillips получила высшую оценку по критерию «прибыльность продукции», что в сочетании со «средними» оценками по остальным критериям позволило ей занять второе место.

Критерии и оценки

Два года назад самым важным критерием работы, по мнению наших респондентов, вновь стало «качество продукции» — реселлеры поставили ему 0,861 балла. Тогда же наименее значимым (четвертый раз подряд) стал критерий «обучение и сертификация партнеров». Участники опроса выделили ему всего 0,534 балла, и это самая низкая оценка значимости данного критерия во всех 12 номинациях.

В этом году картина важности критериев не изменилась. «Качество продукции» — самый значимый для продавцов мониторов (0,814 балла), а «обучение и сертификация партнеров» — наименее важный (0,441 балла). Правда, теперь это не самая низкая оценка данного критерия в рейтинге. На этот раз оказалось, что продавцам ноутбуков и смартфонов обучение нужно меньше, чем партнерам мониторных вендоров. При этом стоит отметить, что респонденты данной номинации поставили самую низкую оценку среди всех участников опроса критерию «прибыльность продукции» (0,757 балла) и одну из самых низких — критерию «техническая поддержка партнеров» (0,477 балла).