Реалии тюменского рынка

Аналитики «Ритейл Аудита» предоставили нам множество данных по различным сегментам розничного ИТ-рынка Тюмени — привести их все в рамках настоящей статьи не представляется возможным. Однако некоторые схемы мы с комментариями предлагаем вашему вниманию, поскольку на их примере особенно ясно видна важность и ценность корректной интерпретации статистических данных.

К примеру, крайне любопытна ситуация в более узком, чем цифровое фото в целом, сегменте цифровых зеркальных фотокамер (DSLR). Прежде всего обращает на себя внимание количество магазинов, выставляющих на полки такого рода товар: в Тюмени их два десятка. С учетом сопоставимой населенности среднего европейского города — около 600 тыс. человек — это неслыханно много. Вероятно, тут играют свою роль пресловутые сибирские просторы: в качестве областного центра Тюмень, по-видимому, удовлетворяет нужды окрестных городов, в которых также находятся полупрофессионалы и профессионалы цифрового фото.

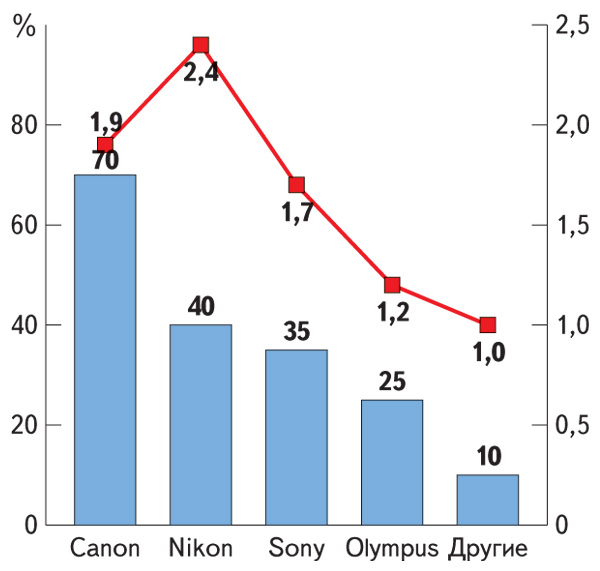

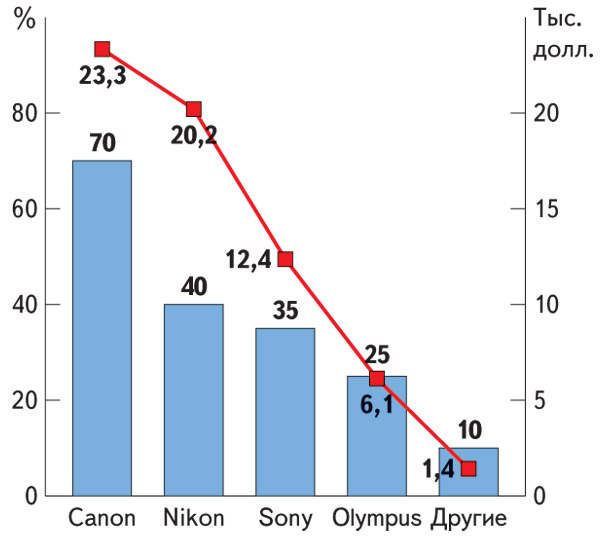

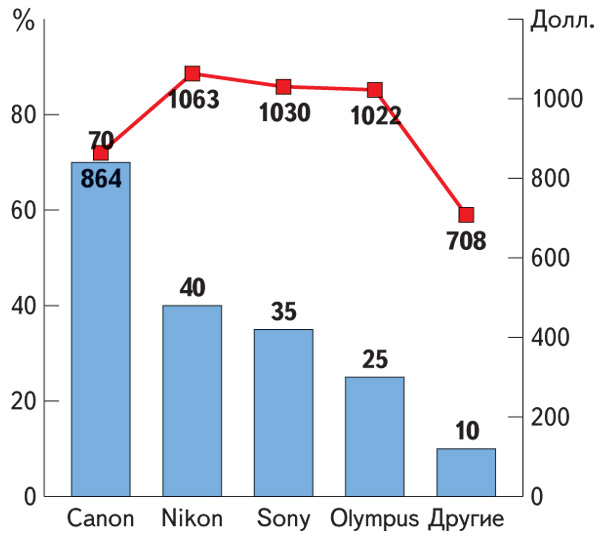

Изучение Shelf Value (рис. 2) показывает, что по количеству вложенных в выставочные образцы денег лидирует Canon, однако Nikon уверенно опережает ее по показателям Price Index (рис. 3) и LineUp (рис. 1), то есть средняя камера Nikon, представленная в магазинах, стоит дороже, чем у Canon. Можно сделать вывод: тюменские продавцы выкладывают на полки в основном средние и недорогие модели цифрозеркалок Canon, которые, очевидно, пользуются широким спросом, тогда как Nikon представлена не столь многочисленными, зато и существенно более дорогими профессиональными моделями — и на них тоже находится свой покупатель.

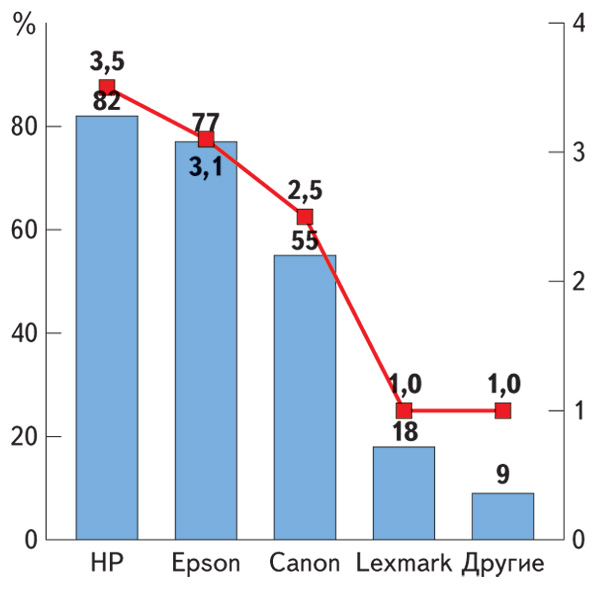

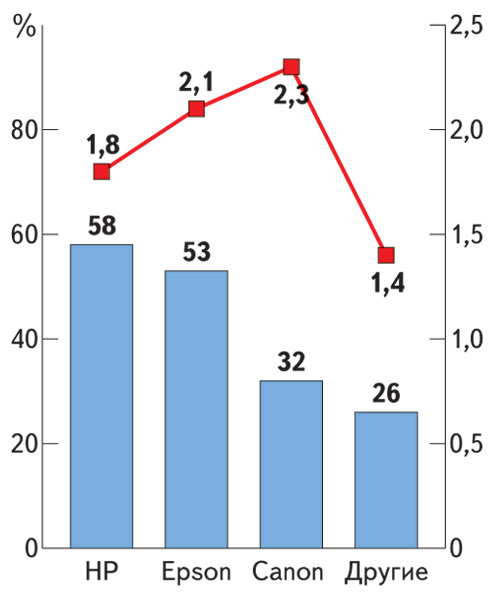

Еще любопытное сопоставление: данные о Distribution Level и LineUp для тюменских магазинов, торгующих лазерными (рис. 4) и струйными принтерами (рис. 5). Обратите внимание: лазерные устройства печати представлены в 24 магазинах, тогда как струйные — только в 22. Этот факт можно рассматривать как достаточно весомое свидетельство относительной распространенности и востребованности двух технологий на рынке. А вот струйные МФУ (рис. 6), которые можно встретить лишь в 19 магазинах города, демонстрируют (в пределах статистической погрешности) отсутствие предпочтений в отношении продукции какого-либо из производителей, да и средний LineUp (число моделей данного бренда в магазине в среднем) у них достаточно низок. Напрашивается вывод о том, что рынок пока в целом не слишком готов воспринимать эту разновидность товара: продавцы не выставляют их в массовом порядке на полки (хотя продуктовые линейки струйных МФУ у ведущих производителей достаточно обширны), и со стороны покупателей, похоже, ажиотажного встречного спроса также не наблюдается.

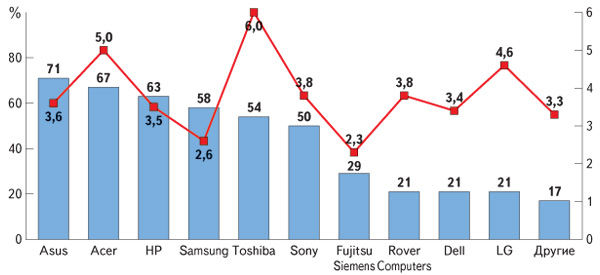

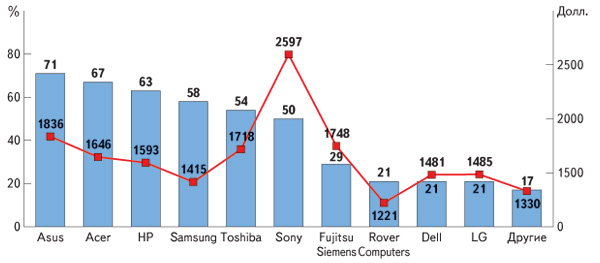

Совершенно иная картина в сегменте ноутбуков: одних только производителей в аналитическом отчете приведено десять. Длиннее всего линейка в среднем (LineUp, рис. 7) у Toshiba, и это при том — как видно по показателю Distribution Level — что представлен данный бренд лишь приблизительно в половине всех магазинов. Тут проявляется следующая особенность: в небольшом магазине выкладывать полную линейку какого-либо вендора (а не несколько, пусть и урезанных, модельных рядов разных производителей) оказывается проще и эффективнее; поэтому, вероятнее всего, лидерство Toshiba в LineUp обеспечивают приверженные этому бренду небольшие торговые точки.

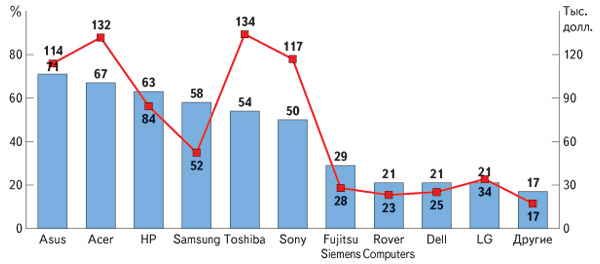

И в самом деле: стоит перейти к денежной оценке выложенных на полки товаров (показатель Shelf Value, рис. 8), как картина разительно меняется. К примеру, в ноутбуки Samsung денег вложено мало (чуть больше 52 тыс. долл.), но при этом они присутствуют почти в 60% торговых точек — что говорит о серьезной активности вендора по продвижению своей продукции, а также о востребованности ее покупателями. А вот Sony, в продукцию которой денег депонировано заметно больше (почти 117 тыс. долл.), присутствует всего в 50% магазинов: это косвенный показатель меньшей активности вендора.

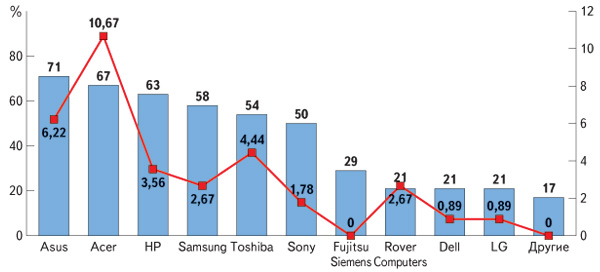

Все окончательно расставляет по своим местам схема, на которой приведен Price Index (рис. 9): средняя цена выставленного на полку ноутбука Sony — 2,6 тыс. долл. Можно только порадоваться за имидж и доверие потребителя к бренду, продукцию которого продавцы выставляют на полки столь дорогим мертвым грузом. Самая низкая средняя цена — у Samsung; дешевле него выставляется только Rover. А вот у ASUS средняя цена высока, и при этом он стоит в большом числе магазинов — значит, выставлены в основном старшие модели; тоже весьма выгодно характеризующий усилия вендора (и технологические, и маркетинговые) показатель.

В отношении маркетинговой активности на розничном рынке ноутбуков Тюмени (рис. 10) Acer (недавний лидер этого рынка) и Toshiba (отвоевывающая на нем свои позиции) — вне конкуренции. Крайне высок показатель Marketing Activity для Rover — для российской компании он выглядит весьма впечатляюще. У Samsung же уровень активности невероятно низок для компании, столь широко представленной на рынке, — вполне возможно, что это обусловлено уже полностью удовлетворяющим саму компанию (а также ее дистрибьюторов и реселлеров) уровнем спроса. И все же оставлять без внимания растущую активность конкурентов по продвижению своей продукции — значит медленно, но уверенно терять свою долю рынка. Возможно, внутренним аналитикам компании Samsung стоит задуматься над приведенными показателями.

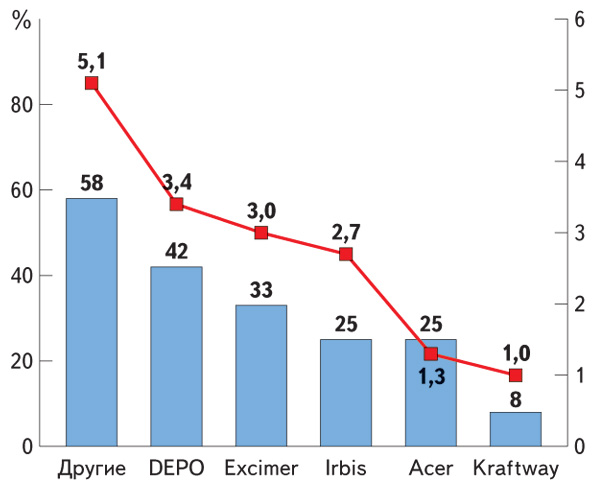

Крайне занимательная картина наблюдается в отношении стационарных компьютеров (рис. 11), продающихся в тюменской рознице. Всего 12 магазинов в городе торгуют этими устройствами; самосбора («бренд» «Другие») стало очевидно меньше в сравнении с прошлыми годами, однако протяженность средней «линейки» составляет пять штук — что для не самого крупного города России очень много. Самосборные ПК, таким образом, до сих пор уверенно лидируют на рынке, однако тотального превосходства над отечественными и зарубежными брендами у них уже нет — что свидетельствует о приходе в город сетевых магазинов электроники федерального уровня. Фактически такую ситуацию можно рассматривать как сосуществование двух отдельных рынков: на одном из них состязается продукция DEPO, Excimer, Irbis, Acer и Kraftway; а на другом — самосборные ПК. Любопытно также, что, по данным «Ритейл Аудита», маркетинговая активность в отношении настольных компьютеров в Тюмени отсутствует в принципе.

Практические рекомендации

Теперь мы можем утверждать: знает всё вовсе не статистика, а аналитика, причем обоснованная и адекватная. Изучив аналитические данные (в нашем случае — по розничному ИТ-рынку Тюмени), каждый из игроков этого рынка сумеет сделать выводы о своем месте на нем и о путях дальнейшего развития — если, конечно, такое развитие входит в его планы. Специалисты «Ритейл Аудита» сравнивают свою деятельность с мониторингом автомобильных пробок, ведущимся с вертолета: уже стоящему на трассе водителю не видны ни протяженность затора, ни возможные пути объезда. Воспаривший над частными и локальными заботами аналитик способен оценить ситуацию в целом и предложить руководство к реальному, результативному действию. Причем речь идет не только о конечных продавцах.

Вендору, который стремится расширить свое присутствие в том или ином регионе, необходимо в первую очередь изучить структуру продаж нынешнего лидера — и постараться сделать так, чтобы по всем существенным показателям не отставать от него. В практическом плане потребуется уточнить, какая доля торгующих аналогичным товаром магазинов выставляет на полки продукцию лидера (Disrtibution Level) и насколько обширен в среднем его модельный ряд (LineUp), а также получить аналогичные показатели для своей продукции. После чего станет ясно — сколько именно новых партнеров в городе потребуется найти и насколько расширить свой ассортимент на полках, чтобы выйти на один уровень распространенности с лидером. Дальнейшее уже дело маркетинга, организации сервисного обслуживания, работы в канале и т. п., но с точки зрения конечного покупателя, уровень распространенности крайне важен именно в сравнении с признанным лидером рынка. Точно определить, какие средства необходимо и достаточно вложить в оптимизацию этого параметра, позволит только грамотная ИТ-аналитика.

Для дистрибьютора аналитические данные такого характера — серьезное подспорье в определении своих планов. Если он предполагает расширять свое влияние в данном регионе, всегда можно оценить наиболее перспективные направления роста, определить самых привлекательных партнеров и точно спланировать затраты на расширение бизнеса.

И разумеется, крайне важна глубокая и полная ИТ-аналитика местного рынка для непосредственного ритейлера. Самый ощутимый для него показатель — Shelf Value, напрямую демонстрирующий привлекательность того или иного вендора. Если посмотреть одновременно на Distribution Level, Shelf Value и Marketing Activity, можно гораздо увереннее планировать свои закупки: раз вендор востребован и активен, он сам занимается подготовкой конечных пользователей, и продажи его продукции можно спрогнозировать с высокой точностью.

Потребуется, конечно, учитывать и дополнительные параметры, которых напрямую мы не касались. Например, для розничного продавца архиважно не просто наличие или отсутствие полки, на которой выставлен товар, но и ее географическое положение. Маленький стенд в правильном месте принесет больше прибыли, чем громадный ангар где-то в лесу. Аналитические агентства среди прочего предоставляют такую услугу, как составление Retail Map — карты покупательских предпочтений, а также проводят для розницы глубокий анализ конкурентной среды, в которой конечному продавцу приходится работать. Это более серьезные исследования, но и практически полезной информации они приносят больше.

Редакция благодарит аналитическое агентство «Ритейл Аудит» за предоставленные данные и разъяснение методики розничного анализа.