Согласно методике исследования, в список «25 лучших региональных компаний» входят игроки рынка, за которых наши эксперты отдали наибольшее количество голосов. Каждый отвечающий называет самых достойных из известных ему кандидатов. Поэтому еще два года назад мы отмечали, что полученные результаты можно трактовать в том числе и как рейтинг «известности» региональных компаний. Но события, произошедшие на рынке в последние три года, изменили ситуацию. Известные, но не слишком успешные не смогли удержать своих позиций и, как следствие, — их имена не попали в список победителей. Заметим, что наши эксперты не стали называть и те хорошо известные компании, которые уже вполне оправились от неприятностей, но к которым в кризис было много претензий. Ну что ж, это только подтверждает то, что мы говорили два года назад: известность — это замечательно, но главное, чтобы она не была со знаком «минус».

Но вернемся к итогам исследования нынешнего года. Его результаты можно считать рейтингом не просто известных, а «положительно» известных игроков региональных ИТ-рынков. Бесспорно, это очень важный показатель, но объявлять победителей, основываясь только на нем, не совсем корректно. Поэтому, как и в предыдущих проектах «25 лучших региональных компаний», в этом году места в общем списке победителей мы не присуждали, а расположили названия компаний в алфавитном порядке.

Тем не менее именно известность региональных участников рынка среди поставщиков в очередной раз стала основным критерием, по которому отбирались победители рейтинга. Ведь именно эту характеристику можно считать некой интегральной оценкой деятельности компании на рынке. И вот почему.

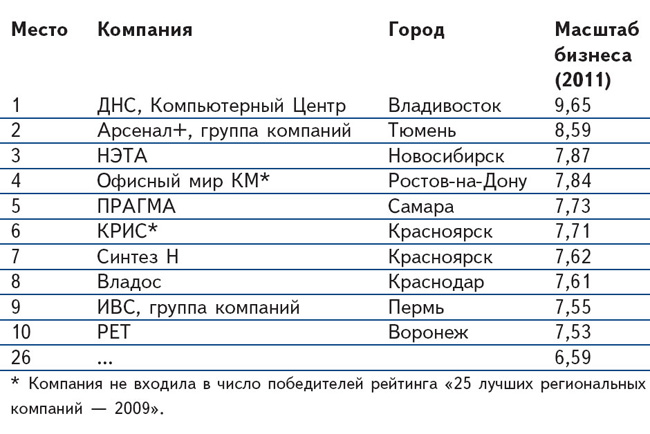

Масштаб бизнеса

Напомним, что два года назад этот критерий был составной частью номинации «Масштаб и динамика бизнеса». Поэтому приводить данные о положении нынешних победителей в десятке лучших прошлого рейтинга некорректно. Напомним лишь, что в 2009 г. в «сдвоенной» категории победила компания «Компьютерный Центр ДНС» с результатом 9,192. Средний балл в критерии «Масштаб и динамика бизнеса» тогда равнялся 7,596, в этом году средняя оценка в категории «Масштаб бизнеса» — 7,477. Сравнивая итоги двух рейтингов, отметим еще, что в 2009 г. разница результатов компаний, занявших первое и последнее места в «сдвоенной номинации», составляла 2,721 балла, а на этот раз масштаб бизнеса тех, кто занимает верхнюю и нижнюю строчки данной таблицы, отличается на 3,06 балла.

С каждым годом конкуренция в регионах становится все острее. Причем речь идет не столько о борьбе конечных продавцов (системных интеграторов и розничных магазинов) за бюджет заказчика, сколько о «войне», которую ведут и вендоры, и дистрибьюторы, желающие продвинуть на определенную территорию товар через свою «логистическую цепочку». Поставщики, стремящиеся занять (или сохранить) заметные позиции за пределами МКАД, стараются повысить лояльность уже существующих партнеров, а параллельно — ищут новых... А значит, не только очень тесно работают с уже известными им региональными компаниями, но и просеивают региональные рынки в постоянных поисках «самых-самых». В результате у любой мало-мальски успешной дилерской компании нет ни единого шанса остаться незамеченной. И если какого-либо регионального игрока пока еще «не знает» большинство наших экспертов, значит, ему есть над чем работать.

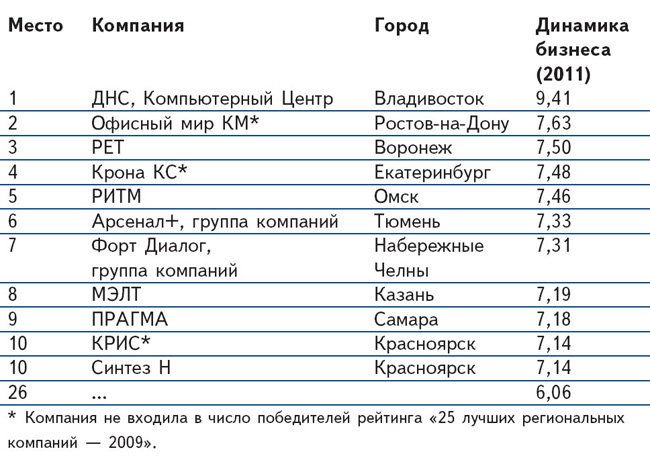

Динамика бизнеса

Два года назад этот критерий был составной частью номинации «Масштаб и динамика бизнеса». Приводить данные о положении победителей 2011 г. в десятке лучших прошлого рейтинга некорректно. В 2009 г. в «сдвоенной» категории победила компания «Компьютерный Центр ДНС» с результатом 9,192. Средний балл в критерии «Масштаб и динамика бизнеса» тогда равнялся 7,596, а сейчас средняя оценка в категории «Динамика бизнеса» самая низкая из четырех номинаций — 7,081. В 2009 г. разница результатов компаний, занявших первое и последнее места в «сдвоенной номинации», составляла 2,721 балла. В этом году оценки динамики развития бизнеса тех, кто занимает верхнюю и нижнюю строчки данной таблицы, отличается не так сильно — на 2,27 балла.

И все же повторим: замыкать итоги рейтинга в рамках одного критерия не совсем корректно. Поэтому в двух предыдущих исследованиях мы оценивали наших финалистов по расширенной системе, которая позволяет гораздо лучше понять, чем же руководствуются наши эксперты, включая ту или иную компанию в список лучших. Ведь понятие «лучший» само по себе весьма субъективно. Для каждого поставщика существуют свои критерии выбора идеального партнера. Что важнее: чтобы партнерский бизнес не стоял на месте, а развивался и рос, опережая рынок, или чтобы партнер был стабилен, мог регулярно брать много товара? Какую компанию предпочесть: ту, которая не замечена в махинациях с кредитами, или ту, в штате которой работают высококлассные специалисты, способные грамотно продать, установить и обслуживать оборудование? А может быть, надо простить некоторую «нечистоплотность» в ведении бизнеса только за то, что руководство компании обладает прекрасной бизнес-интуицией? Каждый вендор и дистрибьютор выбирает главную характеристику исходя из собственного отношения к бизнесу и целей, которые перед ним стоят. Два года назад мы добавили в прежний список требований к региональным компаниям со стороны поставщиков («Масштабы и динамика бизнеса», «Профессионализм команды», «Репутация на рынке») еще один — «Устойчивость компании в период кризиса». На тот момент эти критерии были практически универсальными, так как подходили для оценки деятельности любой компании, независимо от ее специализации, и достаточно полно описывали ее положение на рынке и отношение к ней других игроков, умение выстоять в сложных экономических ситуациях (что в 2009 г. было очень важно). Кризис прошел, и критерий «Устойчивость компании...» потерял свою актуальность, и мы исключили его из оценок рейтинга, заменив более подходящими современному моменту. Во всех рейтингах начиная с 2001 г. критерий «Масштаб и динамика бизнеса» рассматривался как единый. Но в этом году мы решили разделить его, создав две независимые характеристики. Большим компаниям уже трудно удерживать те темпы роста, которые они демонстрировали ранее. Но, как показывают итоги опросов наших экспертов, для них одинаково важны и масштаб стабильного бизнеса, и умение партнера найти силы и внутренние резервы для постоянного роста. Вот поэтому и было решено отделить «крупных» от «быстрых». И, можно сказать, нам это удалось. Во-первых, в списки десяти лучших по этим критериям вошли разные компании: в каждом из них по четыре уникальных игрока. А у тех, кто «засветился» и там и там, места в списках «Масштаб бизнеса» и «Динамика бизнеса» все-таки разные. Но ни одно правило не обходится без исключения, и в нашем случае такое «выпадение из общей картины» тоже есть. Первое место в обеих категориях занял один игрок: самой большой в своем сегменте и при этом самой быстрой наши эксперты признали компанию «Компьютерный Центр ДНС». Справедливости ради отметим, что она же стала лидером еще в одной номинации — «Профессионализм команды». А вот с репутацией на рынке у владивостокской компании есть проблемы. В одноименной категории она даже не вошла в десятку.

Профессионализм команды

Среднее значение оценки по данному критерию в этом году составило 7,720 балла, что выше, чем в 2009 г. (7,617 балла). И это при том, что два года назад обладатель первого места набрал 8,348 балла, а разница между компаниями, стоящими на первом и последнем местах, составляла 1,289 балла. В нынешнем рейтинге этот разрыв увеличился — 1,59 балла.

Как же определялись места финалистов? В ходе исследования мы просили экспертов выставить каждому из названных ими претендентов оценки от 1 до 10 (10 — наивысшая) по каждому из четырех критериев. Далее для каждой компании по каждому критерию была рассчитана средняя оценка (сумма всех оценок, полученных претендентом по данному критерию, деленная на количество голосов, отданных за эту компанию). Таким образом были получены четыре «частных» рейтинга. В каждом из них места распределялись между претендентами в соответствии с полученной средней оценкой по данному критерию (чем выше оценка — тем выше занимаемое место). Особо отметим, что в частных рейтингах участвовали только те фирмы, которые вошли в число победителей рейтинга «25 лучших региональных ИТ-компаний», т. е. за которых было отдано наибольшее число голосов экспертов.

Репутация на рынке

Выставленные в данной номинации оценки — лишнее доказательство тому, что 25 лучших региональных компаний не просто известны, а исключительно со знаком «плюс». Ведь именно в категории «Репутация на рынке» самая высокая средняя оценка из четырех частных рейтингов — 8,081 балла. И это уже закономерность. Два года назад средняя оценка в данной категории также была выше, чем в трех остальных, правда, тогда она равнялась 7,926 балла. Это говорит только о том, что как бы ни относились на рынке к репутации коллеги-конкурента, наши эксперты к лучшим относят только тех, у кого нет проблем с этим «показателем». Судите сами — самая низкая отметка в этой категории — 7,00 из 10,00 возможных, тогда как ни в одной из оставшихся номинаций «худшие» результаты не превысили 6,8 балла. О том, что наши эксперты стали более серьезно относиться к оценке этого критерия, говорит и разница в результатах компаний, занимающих первое и последнее места в данной номинации, — 1,96 балла. Два года назад этот показатель равнялся 1,419 балла.

Хотелось бы отметить лидера данной категории — группу компаний «Арсенал+». В этом году ей удалось заметно улучшить не только свои показатели, но и результат предыдущего победителя, набравшего 8,478 балла в 2009 г.