Судя по заполненным анкетам розничными продажами в том или ином виде занимаются около 32% наших респондентов. В 2011 г. ретейлерами себя считали 34% опрошенных. Тогда, по их мнению, на звание лучшего ИТ-дистрибьютора для розницы могли претендовать 46 поставщиков. Этот показатель оставался стабильным два рейтинга подряд. Но в этом году респонденты сократили список кандидатов до 34 компаний. Неизменным остается одно: реальные шансы на победу получают только самые достойные дистрибьюторы, те, которые смогли перешагнуть порог канальности (подробнее об этом показателе см. «Методика рейтинга»). Напомним, что в 2011 г. это удалось семи компаниям: Lanck, Merlion, MICS, OCS Distribution, OLDI, «Бюрократ», «Марвел-Дистрибуция» (перечислены в алфавитном порядке).

В 2013 г., несмотря на то что число финалистов осталось прежним, их состав обновился: в него вошли две компании, которым еще ни разу не удавалось перешагнуть порог канальности в данной номинации. В результате претендентами на звание «Лучший ИТ-дистрибьютор для розницы» стали следующие дистрибьюторы: ELKO, Lanck, Merlion, OCS Distribution, OLDI (STATEN), «Марвел-Дистрибуция», «Технотрейд» (перечислены в алфавитном порядке).

Представляем победителей

Несмотря на то что в этом году в списке претендентов появились новые названия, считать данную номинацию самой непредсказуемой (каковой она была два года назад) уже не получается. Процессы, беспокоившие эту группу дистрибьюторов перед подведением итогов рейтинга 2011 г., перестали оказывать сильное воздействие на рынок. Если где-то что-то и происходит, то это уже никого не удивляет, а воспринимается как логичное и вполне предсказуемое развитие розничного сегмента. Крупные, именитые дистрибьюторы, объявившие о повышенном внимании к ретейл-партнерам, теперь «просто продолжают работать в данном направлении». Их пресс-службы периодически сообщают о появлении в портфеле поставщика новых дистрибьюторских контрактов и о повышении качества услуг, которые (и контракты, и услуги) пока что интересны только розничным продавцам. Почему пока? Да потому что сегодня все меняется настолько быстро, что мало кто может предсказать, как быстро очередная «консьюмерская» новинка перестанет восприниматься как домашняя игрушка и перейдет в категорию «корпоративных» устройств. В подтверждение этого можно сослаться лишь на одну, правда, уже слегка поднадоевшую тенденцию современного рынка — BOYD (принеси свое устройство). Кто в момент появления первого «яблочного» планшета мог предположить, что над условиями «допуска» его (и последовавших за ним устройств) в корпоративные сети заказчиков будут ломать голову лучшие CIO и системные интеграторы. Ведь изначально эти изделия создавались для потребления «мультимедийного контента». Вместе с планшетами в корпоративную среду отправились и смартфоны. Теперь на них скачивают корпоративную почту, с них же отвечают на письма, просматривают прайс-листы на сайтах конкурентов и даже редактируют презентации... И это только те примеры, которые лежат на поверхности. Одновременно с этим происходят и обратные процессы. Тем, что роутеры, точки доступа Wi-Fi, серверы и СХД постепенно захватывают дома пользователей, уже никого не удивишь. А ведь были времена, когда эти аппараты были понятны только тем, кто работает в «корпоративе» и для «корпоратива».

Претенденты на звание «Лучший ИТ-дистрибьютор для розничных компаний 2013» (перечислены в алфавитном порядке)

3Logic, ASBIS, diHouse, DKC, ELKO, Hiperline, Inline, Lanck, Legrand, Merlion, MICS, NETLAB, OCS Distribution, OLDI (STATEN), PRONET, ROSCO, RVI, Supezvision, Tor-trade, Treolan, Triniti Electronics, «Абсолют», «Арконада», «Бюрократ», «Икском», «Марвел-Дистрибуция», «Онлайн-Трейд», «Ресурс Медиа», «Синто», «Ситилинк», «Технотрейд», ТФН, «Форум», «Юлмарт».

Стоит ли продолжать список примеров миграции ИТ-продуктов из «дома» на работу и обратно? Наличие этих диффузионных процессов в продуктовых линейках позволяет предположить только одно: дистрибьютору, который работает и с корпоративными поставщиками, и с розничными продавцами, гораздо проще управляться с товарным ассортиментом, предлагая «диффундирующие» продукты то одной, то другой группе партнеров.

Впрочем, в случае «раздвоения» личности поставщика количество проблем при работе с «двойным» каналом продаж тоже увеличивается в два, а то и более раз. Все-таки с каждым годом разница в требованиях к поставщику со стороны «корпоративных» продавцов и ретейлеров (причем не только крупных федеральных) становится все более и более заметной. Вот и получается, что успешно «воевать» сразу на два фронта удается немногим. Судя по результатам рейтинга 2013 г. в настоящий момент лучше всего это получается у самых крупных дистрибьюторов, обладающих хорошим финансовым запасом и административным ресурсом.

Достойную конкуренцию в борьбе за розничных продавцов им составляют поставщики, «заточенные» на работу с «магазинами». Те же, которые пока еще не смогли стать «очень крупными» и с ориентацией не совсем определились, начинают постепенно уступать занятые позиции, в том числе и сдаваясь на милость победителю. Кстати, исчезновение из зоны шаговой доступности победы одного из финалистов прошлого рейтинга объясняется тем, что в августе 2013 г. он просто «слился» с одним из более сильных конкурентов.

Тем более, что, как мы уже говорили выше, подобные сообщения о слияниях-поглощениях и заключениях стратегических альянсов с целью приобрести недостающие дистрибьюторские контракты уже никого не удивляют. Единственный вопрос, который возникает у партнеров второго уровня: «Кто следующий?». И если процессы «интеграции» и «глобализации» на дистрибьюторском рынке сохранят такие темпы, то можно предположить, что через несколько лет проводить рейтинг «Лучший ИТ-дистрибьютор для розницы» станет делом бессмысленным — результаты будут известны заранее.

А пока же наши респонденты времени даром не теряют. Они с интересом наблюдают за извечной борьбой «широты» и «глубины». И не только наблюдают. Судя по списку финалистов этого года они уже вполне освоились в сложившейся ситуации и получают вполне понятную им выгоду, умело комбинируя и дозируя плюсы и преимущества тех, кто хочет стать «Приоритетным поставщиком для розницы».

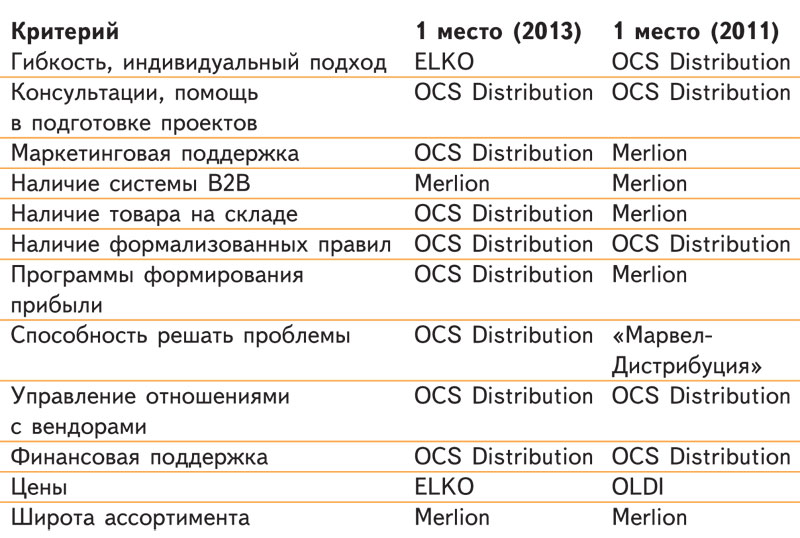

Как уже было сказано, в 2011 г. порог канальности перешагнули семь компаний: Lanck, Merlion, MICS, OCS Distribution, OLDI, «Бюрократ», «Марвел-Дистрибуция» (перечислены в алфавитном порядке), две из которых («Бюрократ» и Lanck) не вошли в число победителей данной номинации. При этом основной интригой прошлого рейтинга стало не «кто не попадет в пятерку», а «кто же займет первое место». В результате мы стали свидетелями очередной смены лидера. Дело в том, что в данной номинации еще ни одной компании не удавалось занимать верхнюю строчку рейтинга более одного раза. Напомним, что в 2007 г. победа досталась OLDI, а в 2009 г. первое место было отдано «Марвел-Дистрибуции». Спустя еще два года симпатии наших респондентов оказались на стороне компании Merlion, набравшей в данной номинации 699,158 балла. При этом в 2011 г. компания, занявшая второе место, отстала от лидера лишь на 0,236 балла. Такой минимальный отрыв позволял предположить, что в следующем рейтинге (т. е. в этом году) наши респонденты могут вновь изменить мнение о том, кто же «лучший ИТ-дистрибьютор для розницы», и выбрать нового победителя.

В 2013 г. опять семь дистрибьюторов перешагнули порог канальности и претендовали на пять призовых мест. Двое финалистов, чьи итоговые оценки (см. «Методика рейтинга») окажутся самыми низкими, останутся лишь финалистами, а все остальные переходят «в следующий тур» и признаются победителями рейтинга «Лучший ИТ-дистрибьютор для розницы 2013». На этот раз из борьбы за место в пятерке лидеров выбыли компании «Марвел-Дистрибуция» и «Технотрейд».

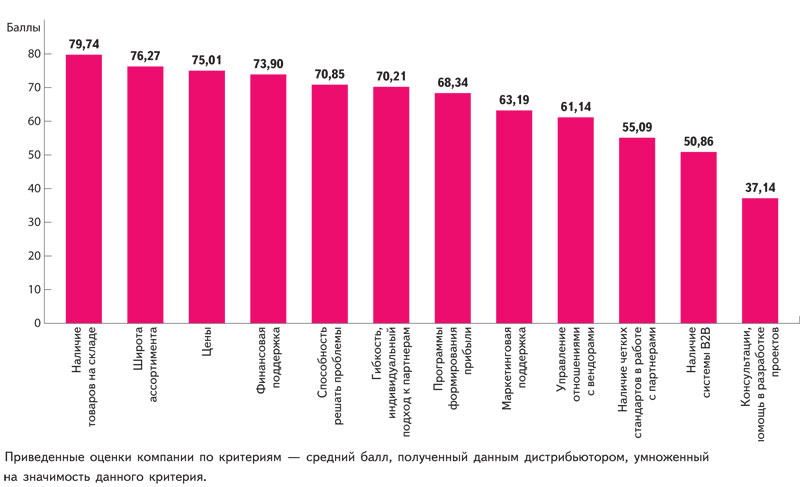

Несколько слов о победителе рейтинга CRN/RE. Как мы и предполагали, вновь на верхней строчке — «новое лицо». В этот раз звание «Лучший ИТ-дистрибьютор для розницы» респонденты отдали компании OCS Distribution, которая опередила ближайшего конкурента на более чем 60 баллов. Такой гораздо более заметный, чем в 2011 г., «отрыв» объясняется просто: победитель предыдущего рейтинга получил высшие оценки по пяти из 12 критериев работы поставщика, а лидер этого года оказался лучшим уже по восьми критериям. Что незамедлительно и сказалось на результатах всех компаний, вошедших в призовую пятерку: так, разница итоговых оценок дистрибьюторов, занявших первое и пятое место, составила 111,237 балла.

В результате пятерка лидеров данной номинации в этом году выглядит следующим образом (перечислены в алфавитном порядке): ELKO, Lanck, Merlion, OCS Distribution (№ 1), OLDI (STATEN).

Критерии

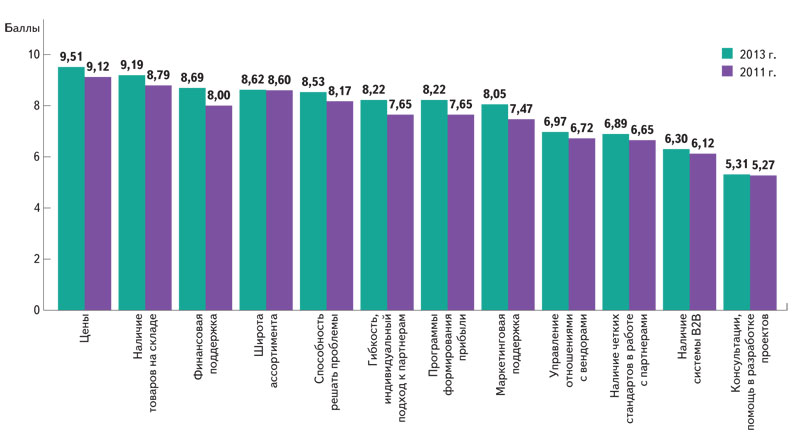

В 2013 г., как, впрочем, и в трех предыдущих рейтингах, наименее значимым критерием работы дистрибьюторов для розничных компаний был признан «Консультации, помощь в разработке проектов». И несмотря на то что нынешние ретейлеры чуть повысили его абсолютную оценку (с 5,27 балла в 2011 г. до 5,306 балла в 2013 г.), присвоение ему последнего места в данной категории вполне объяснимо: зачем компании какие-то консультации по проектам, если она проектами не занимается. Поэтому, скорее всего, никто не удивился бы, даже если оценка значимости этого критерия в данной номинации стремительно приближалась бы к нулю. А поэтому повторение ситуации двухлетней давности, когда розничные компании выставили этому критерию оценку заметно ниже, чем их коллеги по каналу, занимающиеся системной интеграцией, сборкой или продажей ПО, было также вполне прогнозируемо.

Самым важным четвертый раз подряд становится критерий «Цены». В этом году он смог набрать 9,514 (два года назад — 9,12 балла), опередив ближайшего конкурента (как и два года назад это «Наличие продукта на складе») на 0,325 балла, а критерий, стоящий на

Напомним, что в 2009 г., несмотря на то что во всех четырех номинациях (тогда не было категории «Специализированные ИТ-дистрибьюторы») критерий «Цены» был признан самым значимым, именно розничные продавцы поставили самую низкую оценку. Прошло всего четыре года, и ситуация кардинально изменилась. Ретейлеры стали самой эластичной по отношению к ценам группой партнеров, оценив этот критерий выше, чем все другие наши респонденты. Кроме того, 9,514 балла — это вообще самая высокая оценка значимости среди всех критериев во всех номинациях рейтинга.

И еще двум критериям работы дистрибьютора («Широта ассортимента» и «Маркетинговая поддержка» (указаны в порядке убывания важности)) розничные продавцы вновь поставили оценки выше, чем их коллеги по каналу продаж, имеющие другие специализации. И это при том, что розничные продавцы не поскупились и на самые низкие оценки значимости критериям работы дистрибьютора. В этот раз именно они критичнее других респондентов отнеслись к (кроме «Консультации») еще трем критериям: «Гибкость, индивидуальный подход к партнерам», «Управление отношениями с вендором» и «Способность решать проблемы». Это, конечно, немного лучше, чем в 2011 г., когда они выставили пять самых низких оценок. Но все же это знак для дистрибьюторов, работающих с этой группой партнеров. Два рейтинга подряд розничные игроки точно выражают свое мнение о том, какие критерии для них важны, а без каких услуг они могли бы спокойно обойтись. В начале статьи мы упомянули о том, что разница в требованиях к поставщику, поступающих от ретейлеров и от компаний, работающих в корпоративном сегменте, с каждым годом становится все заметнее. Результаты рейтинга CRN/RE — самое яркое доказательство этого. Если сопоставить рейтинги значимости, полученные в этих двух номинациях, то окажется, что дистрибьютору, работающему на два канала продаж, надо в равной степени уделять «особое» внимание всем 12 критериям. Главное не перепутать, какие из услуг предлагать системным интеграторам, а какие — ретейлерам.

Во всем остальном номинация «Лучший ИТ-дистрибьютор для розницы» оказалась стабильной. Небольшие перестановки в середине турнирной таблицы значимости критериев привели к тому, что пять из них «переместились» на плюс-минус одно место, а семь сохранили позиции, занятые в 2011 г.

И только о «Финансовой поддержке» надо сказать особо. Напомним, что в двух предыдущих рейтингах этому критерию доставалось пятое место, а в этом году он переместился на третье. Интересно, что ни в одной другой номинации этот показатель не смог подняться так высоко. Кроме того, так же, как и в 2011 г., розничные продавцы поставили ему одну из самых высоких оценок во всех пяти номинациях (выше — только у сборщиков).

А вот критерий «Программы формирования прибыли», на который мы обращали внимание два года назад, переместился с шестого места на седьмое (правда, в этом году разница в оценках значимости критериев, стоящих на шестом и седьмом месте, составила около 0,1 балла). И этот результат можно считать «удержанием» позиций: в конце концов, он же не вернулся в конец десятки самых значимых критериев в данной номинации (где он находился в 2009 г.).

Таким образом, к настоящему моменту маржа в розничном канале упала настолько, что одновременно и конкурировать по цене, и зарабатывать на жизнь у ретейлеров уже не получается. Поэтому они пытаются найти другие «прибавки к жалованию» за свой труд. Не оставляйте эту тенденцию без внимания: предложите партнерам интересные компенсационные схемы и финансовую поддержку.