По данным опроса, с корпоративными заказчиками работает почти 70% респондентов рейтинга CRN/RE. По их мнению, на звание лучшего ИТ-дистрибьютора для системных интеграторов в этом году могли претендовать более 60 компаний (см. список). Напомним, что два года назад мы отмечали сокращение числа кандидатов на звание «Лучший ИТ-дистрибьютор для системного интегратора». Тогда в предварительный список вошли 49 поставщиков (на 6 меньше, чем в 2007 г.). Перешедших порог канальности в 2009 г. также было меньше, чем в 2007 г.: в финал двухлетней давности вышли всего четыре компании: Merlion, OCS, ЛАНИТ, «Марвел-Дистрибуция», (перечислены в алфавитном порядке), тогда как четыре года назад реальные шансы на победу были у шести дистрибьюторов.

В этом году наблюдается обратная тенденция: увеличилось и количество претендентов (на 12 больше по сравнению с предварительным списком 2009 г.), и число финалистов. Последних вновь шесть: Landata, Merlion, OCS, RRC, Treolan, «Марвел-Дистрибуция» (в алфавитном порядке). Таким образом, в борьбу за право войти в пятерку лучших на этот раз боролись не только финалисты предыдущего рейтинга, но и победитель 2007 г., не сумевший преодолеть порог канальности два года назад (Landata), и «новый» претендент (RRC).

Представляем победителей

В 2011 г., как, впрочем, и два, и четыре года назад, список финалистов в данной категории был более предсказуем, чем в других номинациях, ведь в него вошли те дистрибьюторские компании, которые уже специализируются на работе именно с этой группой партнеров.

Тем не менее даже в такой «предсказуемой» номинации не обошлось без интриги: на пять призовых мест претендовали шесть компаний.

Несомненно, каждый дистрибьютор, перешагнувший порог канальности, мог претендовать и на место в пятерке лучших. Однако одному из кандидатов пришлось утешаться тем, что значительная часть целевой аудитории все-таки поставила его в число приоритетных поставщиков. В этом году самая низкая итоговая оценка (о том, как вычисляется этот показатель, см. методику рейтинга) среди финалистов номинации «Лучший ИТ-дистрибьютор для системного интегратора» — у компании RRC. Этот игрок не вошел в призовую пятерку.

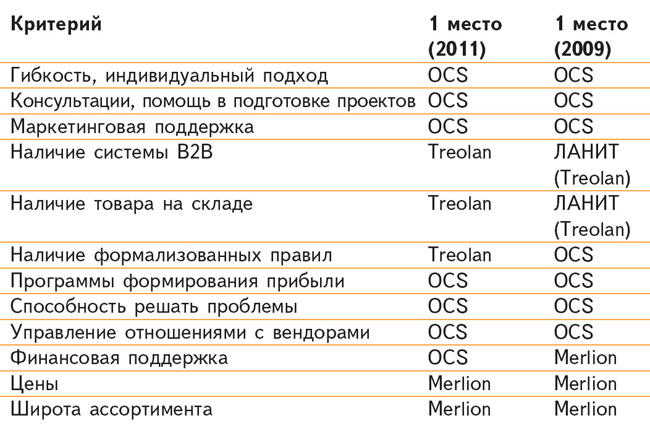

По итогам опроса победителем в номинации «Лучший ИТ-дистрибьютор для системных интеграторов» стала компания OCS. Этот поставщик, получив максимальную общую оценку — 734,784 балла, обогнал своего ближайшего преследователя на 16,757 балла. Разница в итоговых оценках лидера и компании, занявшей пятое место в данной номинации, составила 85,461 балла.

В этом году наши респонденты поставили OCS высшие оценки по семи из двенадцати критериев рейтинга.

Что касается всей призовой пятерки в данной номинации, то помимо OCS (№ 1) в нее вошли следующие компании: Landata, Merlion, Treolan, «Марвел-Дистрибуция» (указаны в алфавитном порядке).

Критерии

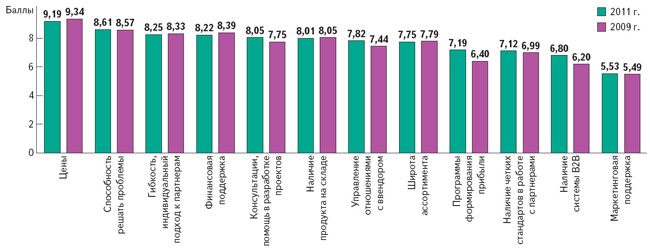

Из всех предложенных к рассмотрению критериев самым важным системные интеграторы считают «Цены». А наименее значимой опцией в работе дистрибьютора стала «Маркетинговая поддержка». Впрочем, подобную картину мы наблюдаем не первый год. Два рейтинга подряд системные интеграторы основное внимание обращают на прайс-листы (впрочем, в 2007 г. самым важным был назван критерий «Способность решать проблемы»). А вот критерий «Маркетинговая поддержка» получает самые низкие оценки третий раз подряд. Выходит, что если поставщик планирует стать «приоритетным» для работающих на корпоративном рынке компаний, то ему, возможно, не стоит чрезмерно увлекаться «дилерскими семинарами» и «раздаточными материалами». Тем более что из всех респондентов системные интеграторы оказались самыми нетребовательными к этому виду поддержки. В номинации «Лучший ИТ-дистрибьютор для системного интегратора» критерий «Маркетинговая поддержка» получил наименьшую оценку значимости из всех пяти номинаций рейтинга-2011. Похожая ситуация и с критерием «Программы формирования прибыли». Судя по всему, российские системные интеграторы меньше, чем кто бы то ни был на ИТ-рынке, готовы тратить время на изучение схем получения прибыли в «обход маржи». А значит, в работе с ними на первое место должны выходить другие «методы» и «средства».

Похоже, что в этом году респонденты рейтинга наконец-то вспомнили о «классических ценностях», которые может получить системный интегратор, сотрудничая с дистрибьютором. Вот пять критериев работы поставщика, на которые в первую очередь обращают внимание участники опроса: «Цены», «Способность решать проблемы», «Гибкость, индивидуальный подход к партнерам», «Финансовая поддержка», «Консультации, помощь в разработке проектов» (перечислены в порядке убывания важности). Важность этих «услуг» доказывается не только местом в рейтинге значимости, но и полученными оценками: все перечисленные критерии получили более 8 баллов (из 10 возможных). Картина довольно предсказуемая, если учесть, что речь идет о партнерах, ориентированных на работу с корпоративными клиентами.

Для работы с этими заказчиками партнер второго уровня должен прежде всего быть конкурентоспособным по ценам (тендеры, конкурсы и аукционы пока еще никто не отменял).

Кроме того, как бы ни ратовали игроки ИТ-рынка за создание «типовых» проектов, большая часть решений до сих пор остаются «индивидуальными», под конкретного клиента. Практически в каждом проекте надо что-то «настроить». Поэтому так высоко ценятся «индивидуальный подход» или «способность решать возникающие проблемы» со стороны поставщика.

Желание получить «Финансовую поддержку» от дистрибьютора также вполне объяснимо. Особенно, если речь идет о работе с госорганами, которые, кажется, уже и забыли, что когда-то техника поставлялась только после внесения 100% предоплаты... Даже у самого крупного системного интегратора возникнут серьезные проблемы с оборотными средствами, если ему придется закупать все необходимое сразу для нескольких, пусть и не самых больших, проектов в надежде на возврат денег после того, как заказчик «распишется в получении». А ведь под обеспечение этих самых проектов нужно предоставить еще и залог, ну и т. д., и опять встает вопрос: к кому обращаться за помощью? К вендорам, которые финансируют не канал, а только определенных заказчиков в конкретных крупных сделках. Да и то неохотно. Много ведется разговоров о том, что неплохо бы перенести «финансовое бремя» на специализированные финансовые институты, но, по всей видимости, это не так просто. Вот и приходится системным интеграторам просить финансовую помощь у дистрибьюторов. И тот поставщик, который это понимает и идет навстречу своим партнерам, имеет реальный шанс оказаться в числе «приоритетных». Ведь ничто в бизнесе не привязывает партнеров друг к другу так сильно, как надежные, проверенные временем финансовые отношения.

Ну и несколько слов о таком критерии, как «Консультации, помощь в разработке проектов». Споры о необходимости этой «услуги» в портфеле дистрибьютора ведутся давно. Мол, зачем компаниям, которые сами настраивают системы у заказчиков, спрашивать совета у коллеги, не работающего (в идеале) с конечными клиентами и имеющего только теоретическое представление о технической стороне проекта. Да и зачем дистрибьютору держать в своем штате «практиков», если он и дальше планирует зарабатывать только на перепродаже и не собирается реализовывать проекты, перетягивая покупателей у своих партнеров? Но оказывается, и вопросы у системных интеграторов возникают, и «практиков» в штате дистрибьютора держать нужно. Конечно, самой полной информацией о конкретном продукте обладает вендор, и самую точную консультацию по его использованию может дать (ну по крайней мере хочется верить, что это так) именно тот, кто этот продукт разработал и произвел. Однако у вендора более узкий взгляд на рынок, по большей части ограниченный собственным продуктовым портфелем, который надо продвигать. А вот в случаях, когда необходима интеграция технических устройств разных производителей, да еще и «наложением» поверх всего этого ПО, тогда помочь может только тот участник рынка, у которого кругозор чуть шире.

Напомним, что в 2009 г. критерий «Консультации, помощь в разработке проекта» оказался за пределами пятерки самых важных критериев работы дистрибьютора. Тогда этот критерий «довольствовался» только седьмым местом, а предпочтение было отдано таким показателям, как «Широта ассортимента» и «Наличие продукта на складе». И это логично. Ведь опрос респондентов предыдущего рейтинга пришелся как раз на пик кризиса. Тогда системным интеграторам и корпоративным реселлерам было не до «красоты» проектов, нужно было пытаться освоить те крохи, которые заказчики выделяли на ИТ-бюджеты. Словом, необходимость в консультациях со стороны дистрибьютора отпала как-то сама собой. Зато значение такого критерия, как «Цена», заметно возросло — в 2009 г. он получил 9,34 балла (в 2007 г. ему «досталось» только 8,56 балла). Да и широта ассортимента, предлагаемого дистрибьютором, играла для системных интеграторов не последнюю роль: в таких сложных условиях они должны были иметь возможность получить на складах дистрибьюторов нечто «пока еще работающее», способное заменить более дорогие устройства, по самой минимальной цене. И тот поставщик, который такую возможность предоставлял, оказывался в выигрыше.

Кстати, проблемы с наличием необходимых продуктов на складе возникали у системных интеграторов не только из-за скудного ассортимента, предлагаемого дистрибьюторами, но и просто потому, что в 2009 г. всем игрокам ИТ-рынка вдруг пришлось вспомнить, что такое дефицит. Не секрет, что те дистрибьюторы, которые слишком сильно увлеклись решением проблемы «затоварки» складов, возникшей в 2008 г., к середине следующего года оказались, мягко говоря, «неукомплектованы»... А это, в свою очередь, сильно ударило по их партнерам, которые, даже имея «синицу в руках» — заказчика, готового заплатить пусть небольшие, но все-таки деньги, были вынуждены «ловить журавля в небе» — искать необходимый товар, который просто физически не существовал в стране. Вот и объяснение, почему в 2009 г. критерий «Наличие товара на складе» стал одним из самых значимых в работе дистрибьюторов с системными интеграторами: тогда ему удалось набрать 8,05 балла.

Прошло два года, ситуация изменилась. Пик кризиса прошел, дефицит исчез, клиенты стали вспоминать о том, что надо не только дыры латать, но и смотреть в будущее. И как следствие, системные интеграторы опять вернулись к тем самым «вечным ценностям», о которых говорилось выше, отдав первые пять мест рейтинга значимости исконно своим, интеграторским требованиям к поставщикам.

Отметим еще один факт. Несмотря на то, что критерии «Наличие четких стандартов в работе с партнерами» и «Наличие системы В2В» в рейтинге значимости заняли соответственно 10 и 11 места, системные интеграторы поставили им оценки выше, чем другие реселлеры, участвовавшие в исследовании. О чем это говорит? Пожалуй, только о том, что системные интеграторы больше других партнеров второго уровня ценят и свое время, потраченное на заключение каждой «сделки» с поставщиком, и предсказуемость этого поставщика.