Руководитель компании: Шебалин Виктор Юрьевич

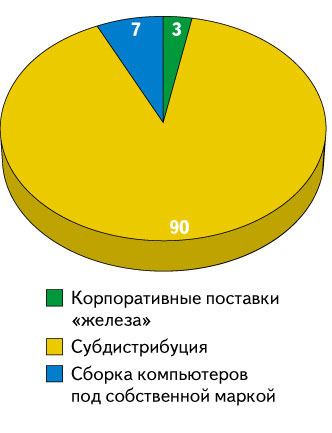

«Клосс Сервисез Корпорейшн» единственная компания в нашем рейтинге, сохранившая большую долю субдистрибуции (90%) в своем бизнесе. Напомним, что два года назад в финальном списке присутствовали два еще две компании, специализирующиеся на перепродаже техники партнерам. Поздравляем коллектив уральской компании с очередной победой и хотим пожелать и впредь своей работой так же успешно опровергать слухи о скорой кончине ИТ-субдистрибуции. А теперь слово нашим экспертам.

«Марвел»: «Эта компания ведет успешный бизнес на Урале, имеет большую партнерскую сеть по всему округу, грамотно подходит к выстраиванию отношений со своими дилерами. Именно это позволило ей спокойно пережить непростое время кризиса. Нам нравится четкое понимание потребностей при работе с дистрибьютором. Нашим компаниям удалось выстроить хорошие, рабочие отношения. И до сих пор не произошло каких-либо событий, которые бы заставили нас эти отношения изменить. Если же говорить об „изюминках“, то это, без сомнения, — разветвленная партнерская сеть, с которой у компании налажено прочное взаимодействие».

АКСИТ: «„Клосс Сервисез Корпорейшн“ — это постоянное повышение профессионализма и большие обороты бизнеса (по крайней мере, так было до последнего времени)».

Lenovo: «Компания была основана в 1996 г. как поставщик компьютерной техники для предприятий. Спустя два года стала активно заниматься оптовыми поставками и дистрибуцией комплектующих и техники. Сегодня это одна из самых активно растущих компьютерных компаний на Урале. Больше всего в ее работе нас привлекают гибкость и открытость к сотрудничеству, которое можно охарактеризовать только как взаимовыгодное».

BenQ: «„Клосс Сервисез Корпорейшн“ — ведущая компания по нашей продукции в Уральском регионе. Это грамотная и профессиональная команда».

AMD: «Компания отвечает всем параметрам полноценного дистрибьютора. Для нас взаимодействие с этим партнером означает устойчивый рост совместного бизнеса. В последнее время отношения стали более тесными. Компания напрямую поддерживается московским офисом AMD и имеет статус Platinum partner».

EuroBusiness: «„Клосс Сервисез Корпорейшн“ занимает особое место в ИТ-пространстве Екатеринбурга и Урала. Оказала большое влияние на формирование местного рынка, который трудно представить без этой компании. В своем развитии использовала массу различных форматов, моделей и решений — от розницы до участия в совместных проектах с московскими поставщиками. По-прежнему остается одним из наиболее заметных участников рынка».

«Мерлион»: «Один из немногих выживших региональных дистрибьюторов. Уже этим компания заслуживает уважение».

Sven: «„Изюминка“ фирмы — энтузиазм сотрудников».

LG: «Один из крупнейших игроков Уральского региона с развитой филиальной и партнерской сетью. Благодаря эффективной логистике и широкому ассортименту продукции компания удерживает устойчивые позиции на рынке. Нас связывают давние партнерские отношения».

Справка о компании

Клосс Сервисез Корпорейшн, Екатеринбург

Год основания: 1996.

Руководитель: Шебалин Виктор Юрьеич.

Количество сотрудников: около 100.

Состояние бизнеса по итогам 2008 г. и первого полугодия 2009 г.

По итогам 2008 г. продажи равнялись: 65 млн. долл. Падение этого показателя в 2008 г. относительно 2007 г. — 32%. Падение продаж в IV квартале 2008 г. относительно того же периода 2007-го — 65%.

Продажи первого полугодия 2009 г. — 16 млн. долл. Падение относительно первого полугодия 2008 г. — 57%. Прогноз компании по продажам на 2009 г.: 40—45 млн. долл. Падение этого показателя составит относительно 2008 г. — 30—40%.

Как отмечают в компании, сокращение продаж в 2008—2009 гг. шло быстрее сокращения рынка, так как еще в 2007—2008 гг. начали стремительно расти риски, связанные с кредитованием покупателей, отсрочками платежей. Поэтому в компании сознательно сокращали продажи, последовательно отказываясь от высокорисковых сделок: сначала прекратили работать с частью региональных дилеров (региональных субдистрибьюторов), затем с торговыми сетями. «…После стольких лет нацеленности на рост продаж быстрее рынка эти решения дались очень тяжело, но в результате позволили сохранить ликвидность и избежать существенных убытков, связанных с девальвацией».

Филиалы (данные на 1 июля 2009 г.)

В настоящий момент филиалов у компании нет. В 2008 г. были закрыты представительства в Москве, Уфе, Тюмени, остановлен проект создания филиала в Перми.

Розничные магазины

Сейчас работает один магазин компании формата cash&carry (lowcost discounter), который открыт в конце 2008 г. в Екатеринбурге. Пока он работает в режиме интернет-магазина. Постепенно компания выстраивает розничные сервисы. Выход на полную проектную мощность планируется в IV квартале 2010 г.

Производство компьютеров под собственной маркой (данные на 1 июля 2009 г.)

Производственные мощности рассчитаны на выпуск 25-30 тыс. компьютеров в год с возможностью увеличения. В 2007—2008 гг. производство было загружено на 50—60%. Основная доля сборки приходилась на заказы от торговых сетей. Сейчас загрузка производства всего 10—15%, но постепенно объем восстанавливается.

Таким образом, производство сократилось на 70—80%, в основном за счет изменений, произошедших в структуре клиентской базы.

Партнерская сеть (данные на 1 июля 2009 г.)

Компания активно работает примерно с 300 дилерами из Уральского ФО. Всего в клиентской базе примерно 1,5 тыс. компаний. В связи с кризисом количество партнеров уменьшилось примерно на 20%

Клиентская база сокращалась за счет двух категорий клиентов.

Во-первых, за счет неплатежеспособных дилеров, дилеров с плохим финансовым управлением, с низкой платежной дисциплиной.

Во-вторых, за счет клиентов, требующих длительных отсрочек оплаты (в том числе по рублевым договорам). Как комментируют в компании, требование длительной отсрочки оплаты, часто превышающей жизненный цикл товара, может быть связано с низкой оборачиваемостью товара, с финансированием инвестиций за счет кредитов (развитие торговой сети, инвестиции в недвижимость или другие проекты), с плохим финансовым состоянием партнера, а иногда со всеми этими факторами сразу. В любом случае финансовые риски работы с такими партнерами серьезно возрастают. «…Так как весь 2008 г. канальная дистрибуция фактически занималась тем, что избавлялась от “оверстоков” (запасов, неадекватных спросу), дилеров все кредитовали щедро, часто не глядя на их финансовое положение. Перед нами в начале 2008 г. стал выбор: пересматривать свои кредитные программы в сторону увеличения сроков кредитов или отказываться от работы с целой категорией клиентов. Мы после долгих сомнений пошли на снижение продаж».

Сервисный центр

Гарантийный центр работает в Екатеринбурге и обслуживает партнеров компании в данном регионе. По компьютерам, производимым «Клосс», действуют соглашения о гарантийном обслуживании с примерно тридцатью партнерами (они выступают как авторизованные сервисные центры) в УрФО.

Новые направления деятельности, запущенные в период 2007 г. — первое полугодие 2009 г.

Финансирование развития торгового бизнеса за счет мирового (американского, в основном) фондового рынка привело к тому, что в последние несколько лет торговые сети очень активно развивали канал продаж. Развивали его любой ценой, ценой отрицательных операционных показателей, потери ликвидности, опережающего роста долговой нагрузки (в основном, краткосрочной). Бытовало мнение, что IPO все окупит. Сейчас ситуация изменилась, мало кто из игроков может себе позволить экономически немотивированное поведение, что открывает новые возможности по развитию формата дискаунтера, розничного продавца с очень низкими (относительно других участников рынка) издержками, в основе сервиса которого лежит интернет-магазин.

Партнерские статусы от производителей, полученные в период 2007 г. — первое полугодие 2009 г.

Особых изменений не произошло, но по некоторым вендорам (например, HP, GIGABYTE) компания сознательно пошла на снижение статуса, для того чтобы меньше зависеть от неадекватных «таргетов» по продажам.

Самое большое достижение в работе компании в период 2007 г.— 1 июля 2009 г.

Все достижения сомнительные, скорее со знаком минус: сократили издержки, прошли кризис ликвидности, не вкладывали короткие деньги в длинные проекты, отказались от работы с рисковыми клиентами, не потеряли деньги на дебиторке.

Основные планы развития на ближайший год, на три года

Розничный проект C&C в Екатеринбурге, который позволит выстроить систему управления маркетингом розничных продаж, чтобы этим сервисом могли пользоваться партнеры компании.

Блиц-интервью:

Антикризисные меры, предпринятые руководством компании в конце 2008 — начале 2009 гг.

Во время острой фазы финансового кризиса, IV квартал 2008 — I квартал 2009 (кризис в отрасли начался раньше, финансовый кризис, наверное, еще не закончился), основные меры были связаны с пятью рисками, связанными с общим падением спроса и продаж:

- неликвидные остатки на складе (товар в конце жизненного цикла, спрос на который упал вместе с падением рынка);

- просроченная, необслуживаемая дебиторская задолженность клиентов;

- высокие постоянные издержки, несоразмерные оборотам и доходности продаж;

- банковские кредиты, которые банки отказались рефинансировать;

- потеря квалифицированных менеджеров из-за снижения доходов в связи с падением продаж.

Для снижения потерь по этим рискам:

- Начиная с III квартала 2008 г. мы последовательно снижали складские запасы, повышая их оборачиваемость. Сейчас ликвидность склада жестко контролируется, мы ввели еженедельный категорийный аудит запасов с резервированием на возможные потери при распродаже.

- Еще в 2007 г. мы внедрили систему еженедельного аудита дебиторской задолженности, ужесточили правила ее оформления, внедрили систему категорийного мониторинга закупок клиента для предотвращения несбалансированных закупок. Поэтому просроченной и необслуживаемой дебиторки в итоге не так много, она не растет, размер ее составляет не более 0,5% общего годового кредитного оборота и не более 0,23% общего годового оборота.

Для сокращения операционных издержек:

- сократили количество занимаемых офисных (на 30%) и складских площадей (на 50%), свободные площади сдали в аренду;

- закрыли проекты развития (в основном в непрофильном бизнесе), которые не успели выйти на операционную окупаемость;

- сократили примерно 30% операционного персонала, 60% среднего менеджерского звена (руководителей проектов развития, не участвующих в операционном управлении); в целом сокращение составило примерно 35—40% от среднесписочного штата;

- закрыли логистические представительства и расторгли договора аренды складов в Москве, Тюмени, Уфе;

- немного сократили затраты на клиентский сервис по отсрочкам платежа, гарантийной замене товара, бесплатной доставке, маркетинговой поддержке.

В результате по итогам I квартала 2009 г. компания уже не генерировала операционных убытков.

На I квартал 2009 г. пришлось погашение большой части банковских кредитов, так как график погашения был составлен с учетом вдвое больших продаж, а с учетом их падения нам приходилось выплачивать на погашение кредитов больше месячной выручки в течение трех месяцев. Поэтому погашение кредитов, которые по графику должны были погашены в конце февраля — марта, мы начали в ноябре, закончили в апреле. Просрочки по графику оплат поставщикам и банкам были, но несущественные.

Распродажа неликвидов, списание инвестиционных расходов по закрытым проектам, создание резервов по просроченной дебиторской задолженности и товарным запасам привели к снижению капитала, но капитал компании по прежнему положительный: чистые активы как минимум вдвое превышают кредитный долг.

Больше всего мы опасались кассового разрыва: для одновременного погашения всех кредитов пришлось бы с большими дисконтами распродать весь склад и часть недвижимости. Но этого удалось избежать, пролонгировав банковский кредит в 50 млн. руб., взятый под залог недвижимости. Сейчас кредитная активность банков постепенно восстанавливается, и на III—IV кварталы 2009 г. мы планируем постепенно увеличивать объем банковских кредитов. Пока мы погашали самый большой кредит в 80 млн. рублей, банк-кредитор обанкротился, и последние 10 млн., оплаченные нами, после отзыва у банка лицензии зависли на его счетах. Теперь банк (вернее, его конкурсный управляющий) требует повторного погашения кредита на эти 10 млн. уже со штрафными процентами. Мы обратились за защитой в Арбитражный суд, теперь ждем судебного решения.

С текущим уровнем доходности продаж нам пока удалось сохранить ключевых специалистов в области категорийного управления продажами, внешнеэкономической логистики, кадров, а в области управления финансами, разработки ИТ-проектов даже привлечь новых квалифицированных специалистов взамен ушедших.

За счет чего компании удалось остаться в числе лидеров ИТ-рынка в период кризиса?

Трудно сказать определенно, скорее всего, нам просто повезло в цикле внутреннего развития: мы перед кризисом были сосредоточены не на экстенсивном росте, а на внутренних изменениях в компании. Мы отлаживали процессы управления, разрабатывали и внедряли бюджетное управление в информационной системе, систему управления валютными рисками и управления ликвидностью, внедряли систему сбалансированных целевых бюджетных показателей, разрабатывали систему категорийного управления продажам и запасами, меняли систему мотивации для менеджеров. Не то чтобы мы не искали возможности для развития, но модель финансирования развития за счет привлечения очень коротких кредитных денег, в надежде, что выход на IPO все покроет, казалась нам (да и не только нам) чересчур рисковой, сильно напоминающей бизнес-модель МММ.

Какими основными качествами должна обладать региональная компания в период кризиса, чтобы и дальше оставаться «привлекательной» для поставщиков и клиентов?

Для того чтобы оставаться привлекательной для своих клиентов, региональная B2B-компания должна очень жестко контролировать свои издержки. Наша привлекательность для клиентов целиком определяется разницей между стоимостью того сервиса, который предоставляем мы, и стоимостью самостоятельной реализации этих функций клиентом.

Например, для наших клиентов, безусловно, привлекательна наша внешнеэкономическая и московская закупочная логистика. И даже если наш клиент сможет получить у московских дистрибьюторов такую же закупочную цену, наша транспортная и складская логистика обойдется ему примерно вдвое дешевле.

Категорийное управление ассортиментом, товарными запасами с учетом жизненного цикла товара, потребительских моделей спроса — самая дорогая часть в структуре наших внутренних издержек. Сейчас позволить себе содержать такую структуру управления компьютерной товарной группой (с учетом специализированной информационной системы) не могут крупные региональные торговые сети, да и не все федеральные. А без качественного категорийного управления полки магазинов примерно за полгода заполняются слаболиквидными остатками, распродажи которых существенно снижают доходность продаж. Торговые сети уже это отчетливо осознают, но для того, чтобы изменить ситуацию, им надо менять систему управления. А это не так уж и просто. Например, европейские торговые сети используют децентрализованную систему управления запасами в канале, с региональным снабжением, когда коммерческие вопросы типа обсуждения цен и планов продаж решаются на уровне центрального офиса, а запасами управляет региональный логистический оператор, поддерживающий уровень запасов в канале и снабжающий магазины по согласованной матрице напрямую.

До кризиса уровень издержек по управлению запасами волновал мало кого из ретейлеров, но сейчас ситуация (пока на уровне переговоров) воспринимается региональными сетями и независимыми магазинами несколько по-другому.

Вот наш сервис по производству компьютеров был привлекателен для торговых сетей, но малопривлекателен для независимых магазинов, которые имели собственный свободный ресурс для сборки и давали заработать на ней своим кладовщикам и сервисным инженерам.

Или, например, мы пока не очень привлекательны в доставке с нашего склада до клиента: летом всего лишь 30% клиентов предпочитают нашу доставку самовывозу, работая по схеме «привез жену по магазинам, а сам в “Клосс” за товаром».

Хотя тут причины выбора не совсем экономические, но мы работаем над повышением ценности этих сервисов в глазах клиентов.

Что касается нашей привлекательности для поставщиков, то здесь все несколько сложнее. Для многих вендоров и дистрибьюторов необходимость регионального логистического сервиса не очевидна. Они считают, что главное в логистике — протащить товар через таможню. Региональных дистрибьюторов они воспринимают с некоторым изумлением: «как, вы еще живы?», часто вступают с ними в прямую конкуренцию из-за крупных дилеров. Но в реальной жизни можно по пальцам пересчитать дистрибьюторов, имеющих развитую региональную логистику, а уровень сервиса за пределами Московского и Северо-Западного региона оставляет желать лучшего. Поэтому основную работу по дистрибуции в регионах выполняют региональные субдистрибьюторы. Нам, например, чаще всего приходится обращаться к вендору не за маркетинговой поддержкой, как можно бы было подумать, а за защитой от неадекватного поведения его дистрибьюторов. Кроме того, после того как вендоры начали сами выстраивать таможенное оформление, необходимость такого количества дистрибьюторов в Москве стала вызывать у них сомнение, и многие все чаще задумываются о региональном сервисе.

Мы же, напротив, выделили логистический сервис в отдельную компанию, и теперь наш логистический центр готов предоставлять любым вендорам и дистрибьюторам, а также федеральным интернет-магазинам услуги по логистике, ответственному хранению и комплектации заказов. Мы думаем, что эти услуги будут востребованы, так как позволяют гибко управлять издержками региональной логистики. Правда, когда мы предложили эти услуги директору уральского представительства одного московского дистрибьютора, мол, это выгоднее, чем платить аренду за полупустой склад и зарплату незагруженным кладовщику и экспедитору, он ответил: «Кладовщик мне родственник, как же я его без работы оставлю».

В общем, на ИТ-рынке еще очень-очень много возможностей по оптимизации издержек. И на наш век точно хватит.