Размышления над результатами исследования IDC «ERP-Россия/2005»

Российский софтверный рынок явно не избалован вниманием серьезных исследователей, и потому любая работа в этой области вызывает повышенный интерес. Именно этим объясняется намерение детально рассмотреть результаты исследования российского ERP-рынка за 2005 г., который IDC с прошлого года стала называть сегментом ИСУП (интегрированные системы управления предприятия, Enterprise Application Suite).

Уточним суть показателей

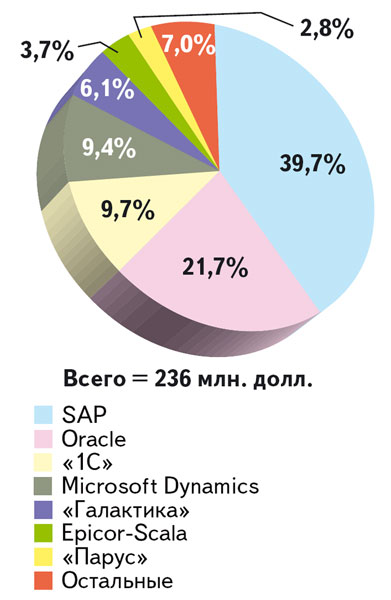

Главный результат исследования: ERP-рынок увеличился на 21% (до 236 млн. долл.), но темп его роста заметно упал (по итогам 2004 г. он составлял 52,8%). В то же время представители поставщиков в своих комментариях по поводу данного отчета высказывают несогласие с тем, что замедление было столь значительным, и фактически подвергают сомнению методику исследования IDC. Самое время разобраться, что входит в эти самые 236 млн. долл. и в чем заключается суть работы IDC.

Складывается впечатление, что ИТ-поставщики все же лукавят, говоря о заниженных оценках IDC: ведь в основе исследования лежат те данные, которые они (поставщики) предоставили. Но есть существенная разница между тем, что имеет в виду компания, когда говорит о рамках своего направления бизнес-приложений, и что находит отражение в отчете. Отметим два важных момента.

1. Внешние затраты заказчика на внедрение и сопровождение приобретаемого ПО складываются из трех составляющих: стоимости самих продуктов (точнее — лицензий), стоимости технической поддержки (в основном это обновление ПО) и стоимости услуг по консалтингу/внедрению. IDC же под ERP-рынком понимает только первые две составляющие — то, что соответствует статусу компаний — «разработчик ПО». Другое дело, что некоторые поставщики одновременно выступают и в качестве консультантов-внедренцев, причем доля услуг в их бизнесе порой весьма значительна. Например, у Oracle и SAP — порядка 50%, а у Microsoft и «1С» — практически 0% (этим полностью занимаются партнеры).

Откуда берутся расхождения данных? По отчету IDC рост продаж продуктов SAP в России составил 18%, а сама SAP сообщает о росте бизнеса на 32,5% (у Oracle — 15 и 50% соответственно), но это говорит лишь о большем темпе роста консалтинговых услуг (что вполне естественно — эта доля в России была всегда меньше общих показателей по компаниям и сейчас выравнивается).

2. IDC считает, сколько денег платит за продукты пользователь, а это порой не то же самое, что получает за них производитель. Например, SAP всегда продавала продукты только напрямую заказчикам, а «1С» — только через партнеров, для которых скидка составляет около 50%. То есть 94 млн. долл., которые приходятся на долю SAP в отчете IDC, — это те деньги, которые реально поступили в доход SAP. А вот из 23 млн. долл., которые IDC «начислила» «1С», на счета российской фирмы поступала только половина, остальное осело у партнеров (плата за услуги по внедрению — отдельная статья доходов франчайзи). В других случаях процент передачи денег от заказчиков к поставщикам исчисляется более сложным образом, но можно считать, что он находится в пределах 70—80%.

Таким образом, получается, что если с точки зрения затрат пользователей на покупку ERP-продуктов та же «1С» немного опередила Microsoft (23 и 22 млн. долл.), то по деньгам, полученным собственно разработчиками, картина несколько иная: «1С» — 11—12 млн., а Microsoft — 14—15 млн. долл. (ориентировочно). Так что если считать доходы поставщиков, то, скорее всего, очередность лидеров будет несколько иной: SAP, Oracle, далее Microsoft или «Галактика», «1С».

Отметим и еще один важный момент. Дело в том, что ИТ-компании точно подсчитывают доходы по результатам своих финансовых отчетных периодов (финансовый год), которые часто не совпадают с календарным годом. А IDC выравнивает эти данные как раз по календарному году. То есть нужно понимать, что результаты, например, Microsoft в ее 2005-м финансовом году (закончился 30 июня 2005 г.) — не совсем то, что корпорация заработала в 2005-м календарном году. Насколько точно такое «приведение» данных — другой вопрос, хотя уверен, что больших погрешностей IDC не допускает. Но один очевидный упрек этой компании сделать можно: выдавать результаты 2005 г. спустя восемь месяцев — это не слишком оперативно.

Модель определяется целью исследования

Одна из традиционных тем дискуссий вокруг публикации подобных отчетов: насколько адекватно данные отражают расстановку сил на рынке, что подразумевает, как правило, высказывание критических замечаний в адрес методики исследования. Но, к сожалению, в подобных обсуждениях очень часто теряется из виду главный вопрос — а для чего вообще нужен такой анализ, какие задачи с его помощью решаются?

В этой связи стоит напомнить фундаментальный научный принцип: выбор модели исследования определяется конкретной решаемой задачей, вне контекста цели говорить о достоинствах или недостатках методов просто не имеет смысла.

Опять же, к сожалению, складывается впечатление, что результаты подобных маркетинговых исследований чаще всего используются лишь для подтверждения собственных рыночных успехов самими поставщиками, разумеется, прежде всего, из лидирующей группы. За многие годы мониторинга данной тематики на различных ИТ-конференциях мне не доводилось слышать «серьезных» обсуждений ситуации на том же ERP-рынке.

Что же касается рейтинга компаний, то здесь нужно высказать два соображения:

1. Суммы продаж — это далеко не единственный показатель, отражающий позиции компании на рынке. Например, очень важными характеристиками являются число внедрений, количество автоматизированных рабочих мест, сведения о том, кто реализует проекты и т. д. Понятно, если взять за ориентир, скажем, клиентские места, то последовательность ERP-лидеров в России может быть совсем иной. На самом деле, конечно, желателен многофакторный анализ, а следовательно, и целый набор рейтингов*.

2. Исследование IDC основывается на данных, предоставляемых компаниями. Я далек от мысли ставить под сомнение добросовестность источников, но нужно подчеркнуть, что эти сведения изначально не являются на 100% объективными. Например, при выполнении таких задач, как категоризация продуктов (относятся ли они к группе ERP) и проектов (распределение по отраслям), субъективный фактор играет важную роль. Для более серьезного анализа информации из одного типа источников (компаний) явно недостаточно. В любом случае нужна верификация данных на основе других моделей исследований.

Вообще говоря, любой научный анализ нацелен на поиск ответа на вопрос «что делать дальше». В несколько упрощенной форме — «куда вкладывать средства для развития бизнеса».

На самом деле, данные IDC даже в их кратком (на уровне пресс-релиза) изложении дают определенную пищу для размышлений. В целом сам выбор однофакторного критерия (прямые затраты клиентов на приобретение и поддержку ПО) анализа представляется вполне оправданным**. Да, интересен и рынок услуг в этой области, но, чтобы получить по нему данные, нужно исследовать другой сегмент — системную интеграцию. Тут, конечно, можно порадоваться за увеличение доли консалтинга тех же SAP и Oracle, но без дополнительных сведений нельзя понять: идет ли речь о готовности заказчиков больше платить за внедрение или о том, что западные поставщики «отъедают» долю у своих партнеров-внедренцев?

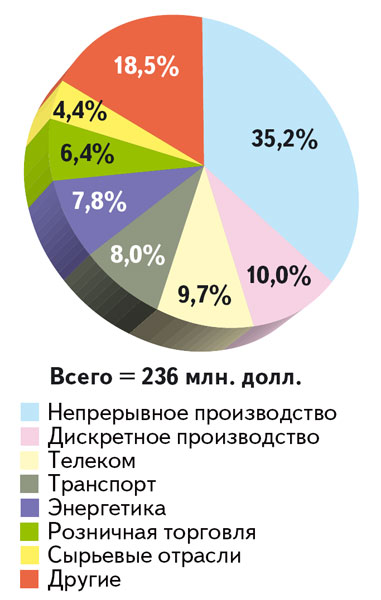

Посмотрим: какие же результаты о ERP-рынке кому нужны. Например, в отчете аналитической компании делается акцент на отраслевом аспекте внедрений. Разумеется, это очень важно для производителей ПО и их партнеров в плане понимания того, какие вертикальные решения пользуются спросом и с какими группами заказчиков необходимо выстраивать (или сворачивать) более тесные отношения. Но в отраслевой категоризации проектов вряд ли нуждается другая группа участников рынка — заказчики и инвесторы. Их интересует иная информация — насколько стабильны позиции того или иного разработчика, каковы перспективы его технологического и экономического развития и т. д. Попробуем оценить результаты исследования IDC в этом аспекте.

_______________________________

* Наверняка такой подход одобрят и поставщики: они смогут для демонстрации своих успехов использовать наиболее подходящий для этого вариант.

** В принципе любые исследования полезны. Другое дело, что, даже сводя все к рейтингам, нужно четко понимать, что стоит за этими показателями, и реально оценивать достоверность исходных данных и прогнозов.

Российский рынок ИСУП в 2005 г.

По данным отчета IDC Enterprise Application Software 2006—2010 Forecast and 2005 Vendor Shares, объем российского рынка интегрированных систем управления предприятием (ИСУП) достиг 236 млн. долл., что соответствует ежегодному приросту в 21,0%. Динамичный рост обеспечивался устойчивым развитием экономики, стимулировавшим инвестиции в ИТ, а также усилением конкуренции, вынуждающим компании совершенствовать методы управления ресурсами и переходить на международные стандарты финансового учета.

Значительный вклад в рост объема рынка, помимо крупнейших холдингов и предприятий, внесли крупные государственные проекты.

Прошедший год не был одинаково успешным для всех поставщиков, и показатели некоторых компаний отставали от средних значений роста рынка. В то же время «1С» продемонстрировала чрезвычайно высокие темпы роста и вошла в тройку лидеров.

Более 80% российского рынка ИСУП контролировали четыре компании: SAP, Oracle, «1C» и Microsoft Dynamics. Кроме них в пятерку лидеров входит «Галактика». За год доля российских поставщиков, входящих в группу лидеров, выросла на 3% главным образом за счет клиентов СМБ, предпочитающих более экономичные отечественные решения.

По прогнозам IDC в последующие пять лет российский рынок ИСУП будет ежегодно расти в среднем на 28%.