Аналитическая компания ITResearch объявила результаты исследования ряда сегментов российского рынка информационных технологий в первом полугодии 2006 г.

Компьютеры

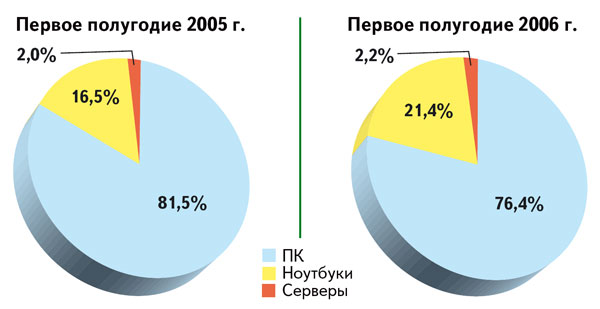

Общий объем рынка компьютеров (ПК, ноутбуки, серверы стандартной архитектуры) составил около 2580 тыс. шт. При этом 76,4% продаж в натуральном выражении приходится на настольные ПК, 21,4% — на ноутбуки и примерно 2,2% — на серверы стандартной архитектуры.

Лидирующую группу компаний на рынке ПК по итогам полугодия составили* Aquarius, Depo Computers, Formoza, Kraftway и K-Systems. В сегменте ноутбуков в первую пятерку вошли* Acer, ASUSTeK, Fujitsu Siemens Computers, Rover Computers и Samsung, причем компания Acer продолжает лидировать с заметным отрывом. В сегменте серверов впереди компании* Aquarius, Depo Computers, HP, IBM и Kraftway.

Устройства hardcopy

Принтеры и МФУ. Объем рынка печатающих устройств в первом полугодии увеличился почти на 15% в штуках и на 17% — в деньгах. При этом весь количественный прирост был за счет сегмента настольных многофункциональных устройств, продажи которых увеличились по сравнению с первой половиной 2005 г. на 72% (до 619 тыс. шт.). В то же время число проданных принтеров за год почти не изменилось (1,36 млн. шт.). Опережающий рост денежного объема рынка (208 млн. долл.) связан с продолжающимся изменением структуры продаж в пользу лазерных печатающих устройств. В сегменте принтеров их продажи выросли на 14%, а рыночная доля превысила 61%, в то время как количество проданных струйных и матричных принтеров снизилось. В сегменте настольных МФУ продажи лазерных устройств также составили больше половины рынка — 52%.

В первую тройку рынка печатающих устройств (и в сегменте принтеров, и в сегменте настольных МФУ) вошли компании* Canon, Hewlett-Packard и Samsung.

Сканеры. Итоги первой половины текущего года (как и 2005-го) показали снижение спроса на рынке планшетных и фильмовых сканеров. И в натуральном и в денежном выражении объем рынка сократился примерно на 10%. Отрицательная динамика продаж связана, прежде всего, с увеличением числа пользователей в офисах, выполняющих операции сканирования с помощью МФУ. Свой вклад вносит также и распространение цифровых камер: домашние пользователи, начинающие заниматься цифровой фотографией, отказываются от приобретения сканера.

На рынке сканеров лидировали компании* Canon, Epson, HP и Mustek, в сумме контролировавшие свыше 80% продаж.

Цифровые фотокамеры. На рынке цифровых фотокамер было продано около 1,5 млн. устройств (без учета «серых» поставок), что вдвое превышает показатель аналогичного периода 2005 г.

По количеству проданных камер в первую пятерку входят компании* Canon, Nikon, Olympus, Samsung и Sony, на их долю пришлось более двух третей всех продаж.

Средства визуализации

Мониторы. Общий объем продаж на российском рынке компьютерных мониторов составил около 2,7 млн. шт. на сумму более 750 млн. долл. Впервые за все время многолетних наблюдений отмечалось фактическое сокращение рынка — падение продаж в натуральном выражении составило почти 1%.

Сокращение объемов продаж в штучных показателях сопровождалось небольшим ростом средневзвешенной стоимости мониторов в целом по рынку. Это означает, что такие повышающие факторы, как технологический сдвиг рынка в сторону больших диагоналей и завершающийся уход с него ЭЛТ-аппаратов были практически точно скомпенсированы естественным падением цен на мониторы. Доминирующим технологическим сегментом в первом полугодии остались 17- и 19-дюймовые ЖК-мониторы с разрешением SXGA (1280Ч1024), которые еще больше упрочили свои позиции: их суммарная доля уже приближается к 90%.

Лидером российского рынка оставалась компания Samsung, за ней следовала LG, а третье место — за компанией Acer. Во втором «эшелоне» наибольшую активность проявляли компании BenQ, NEC, Philips и ViewSonic*.

Мультимедийные проекторы. В первом полугодии 2006 г. на российский рынок мультимедийных проекторов было поставлено почти 35 тыс. устройств, что на 45% больше, чем за аналогичный период прошлого года. Это позволяет говорить об уверенном росте емкости сегмента, чему не в последнюю очередь способствует значительная ценовая эрозия. В результате в деньгах рынок увеличился лишь на 20%.

Из технологических тенденций стоит отметить значительный рост продаж DLP-проекторов, их доля впервые превысила долю LCD-устройств.

Продолжается увеличение числа реализованных проекторов с XGA-разрешением (которое является более актуальным для подключения к PC или ноутбукам), на их долю теперь приходится больше половины всех продаж.

По итогам полугодия лидером рынка мультимедийных проекторов осталась компания BenQ, кроме нее в первую тройку входят NEC и Sanyo*. Стоит отметить группу компаний, также показавших значительные объемы продаж: Acer, Epson, Toshiba*.

Плазменные панели и телевизоры. Российский рынок плазменных панелей и телевизоров (plasma display panels, PDP), несмотря на давление со стороны ЖК-устройств, продолжает развиваться очень динамично. В первом полугодии 2006 г. суммарный объем продаж увеличился почти на 86% по сравнению с аналогичным периодом 2005 г. и составил более 80 тыс. устройств. Таким образом, после незначительного снижения динамики в середине 2005 г. по итогам первой половины текущего года темпы роста опять возросли, хотя и не смогли достичь уровня предыдущих лет, когда этот рынок ежегодно как минимум удваивался. Средневзвешенная стоимость за год снизилась практически на четверть и составила 2890 долл. за устройство.

В структуре продаж традиционно преобладали плазменные панели с диагональю 42 дюйма, в исследуемый период на них пришлось более 85% всех проданных аппаратов. При этом наибольшей популярностью у потребителей пользовались модели с «начальным» разрешением — 852Ч480, обладающие самой привлекательной стоимостью.

По итогам полугодия лидером по числу реализованных PDP осталась компания Philips. В первую тройку также входят компании LG и Samsung*. Помимо них сильные позиции занимают Panasonic и Pioneer*.

Жидкокристаллические телевизоры. Объем российского рынка ЖК-телевизоров (в который мы включаем только полноцветные стационарные телевизоры с диагональю 13 дюймов и более) в первом полугодии достиг почти 370 тыс. шт., фактически удвоившись относительно показателей аналогичного периода прошлого года. На информационные панели (устройства с диагональю более 30 дюймов без тюнера) пока приходится малозначимая доля всех продаваемых ЖК-телевизоров, за данный период было продано всего 400 аппаратов, что, впрочем, существенно больше, чем в предыдущие годы.

В денежном выражении рынок ЖК-телевизоров вырос более чем в два раза, до отметки 425 млн. долл. Различная динамика темпов роста денежных и штучных показателей вызвана в первую очередь увеличивающейся популярностью широкоформатных устройств (с соотношением сторон 16:9) диагональю от 20 дюймов и выше, доля которых уже превысила 50%-ную отметку, что в свою очередь сказалось и на росте средневзвешенной стоимости, она стала почти на 100 долл. больше, чем год назад.

Лидером продаж в рассматриваемый период была компания Philips, за ней следуют Samsung и Sharp*. Отметим еще целую группу брендов* — LG, Panasonic, Sitronics, Sony, Toshiba, которые также показали значительные объемы продаж.

ИБП

На рынке ИБП (оценивались продажи только источников бесперебойного питания, без учета продаж сетевых фильтров, дополнительных батарей и аксессуаров) в первом полугодии было продано без малого миллион устройств, в денежном выражении объем продаж составил почти 150 млн. долл. Показатели аналогичного периода 2005 г. были превышены на 17 и 31% соответственно.

Различные темпы роста денежных и натуральных показателей означают увеличение средневзвешенной стоимости одного устройства, фактически это движение вверх после значительного снижения этого показателя в прошлом году. Такие колебания не редкость для данной отрасли, они обусловлены несовпадением фаз активности разных сегментов покупателей. Так, в текущем году активизировался корпоративный сегмент, ориентированный на более сложное оборудование.

Несмотря на острую конкуренцию, компании APC удается контролировать около 60% рынка в денежном выражении. Основными соперниками устройств производства APC на массовом рынке являются ИБП под торговыми марками* Ippon, Powercom и Powerman. На рынке «тяжелых» решений наряду с APC традиционно ощутимы позиции компаний* Chloride, Eaton Powerware, GE DE, Emerson NP (Liebert), MGE UPS Systems, Neuhaus и Newave.

Полный отчет ITResearch об итогах исследования российского ИТ-рынка за первую половину 2006 г. опубликован в сборнике «Бестселлеры IT-рынка», № 3/2006.

______________________________

* Компании и торговые марки перечисляются в алфавитном порядке.