Рынок ИТ-услуг был и остается довольно закрытым. Аналитикам лишь понемногу удается приподнимать над ним завесу секретности. По ИТ-консалтингу ситуация еще хуже, не совсем ясно, как очертить рынок консалтинговых услуг, да и есть ли он. Ведь долгое время сохранялась ситуация, унаследованная со времен страны Советов: заказчик не считал информацию товаром, не мог осознать свои задачи на том уровне, когда рекомендации консультанта были бы ему полезны, а сами консультанты не имели достаточно опыта для эффективного приложения теории к бизнесу заказчика. Консалтинг продавался и в этих условиях, но зачастую как удобный инструмент для «откатов». Так считает Владислав Боркус, директор консалтинго-исследовательской группы «Конасси», и подчеркивает, что сегодня ситуация меняется по всем позициям.

Изменения отношений с заказчиками

По мнению Боркуса, у клиентов появилось понимание важности знаний и интеллектуальной собственности, возник слой заказчиков, осознающих, что всю возможную компетенцию собирать в своей ИТ-команде довольно накладно, а значит, нужно нанимать специалистов на короткий срок и только тогда, когда это действительно необходимо. Марина Горная, директор департамента продуктов Oracle компании GMCS, полагает, что в последнее время значительно выросла культура управления проектами как со стороны ИТ-компаний, так и со стороны клиентов. По ее мнению, повысились требования по функциональному наполнению и качеству проектов, и в последнее время требования клиентов к масштабным интеграционным работам стали более адекватными. Александр Данилов, директор по развитию бизнеса ERP отделения систем управления и консалтинга ЛАНИТа, уверен, что заказчики требуют более качественного, специализированного консалтинга, основанного на понимании бизнес-процессов и отраслевом опыте. Многие клиенты приобрели опыт в сфере ИТ и хотят получить реальную отдачу от новых инвестиций, подчеркивает он.

Сергей Ямов, директор по ИТ-консалтингу компании IT Expert, считает, что на рынке пока немного организаций, профессионально работающих с консультантами. Некоторые фирмы только учатся эффективно привлекать их, полагает он и подчеркивает, что «покупать консалтинг» весьма не просто. Во многих организациях общий подход к закупкам ориентирован на минимизацию затрат, нет устоявшейся политики принятия решений, не сформирован подход к оценке профессиональной пригодности потенциального исполнителя для решения конкретной задачи и т. д. Ямов уверен, что умение выбирать и эффективно привлекать консультантов будет немаловажным конкурентным преимуществом для руководителей ИТ-служб, особенно в организациях с растущими или динамично изменяющимися требованиями к ИТ.

Надо сказать, что консультанты и системные интеграторы упрекают клиентов главным образом в необоснованной прижимистости и неумении работать. Но у ИТ-директора свои резоны. Похоже, эти руководители уже приобрели достаточный опыт в общении с подрядчиками, и часто для проектов внедрения ERP они выбирают консультантов поименно. Такие специалисты известны наперечет. «Кто вам внедрял SAP?» — спрашивают на клиентской конференции. И докладчик называет не компанию, а фамилию консультанта. «Ну тогда понятно, почему проект так удался и быстро завершился....» — следует реакция. Возможно, эту «персонализацию» консалтинга тоже можно причислить к тенденциям.

Игорь Пачин, заместитель директора департамента консалтинга компании «Ай-Теко», отмечает появление реального спроса на консалтинг у среднего бизнеса. По его мнению, представители этой части рынка готовы приобретать только стандартизованные и не очень дорогие услуги консалтинга. По своему потенциалу это очень большой сектор рынка, и в ответ на его потребности уже появляются соответствующие предложения, считает Пачин, более того, целые компании начинают специализироваться на работе с этим сектором.

Мнение заказчика

Евгений Ровных, заместитель генерального директора по ИТ «ОГК-2»

Сегодня часто предлагаются консалтинговые услуги низкого качества. Более того, редко встречаются компании, работа с которыми вызывает позитивные эмоции. Приведу пример такого «зрелого» консалтинга. В конкурсе на разработку бизнес-стратегии победила компания Roland Berger. Это один из мировых лидеров по консалтингу в области разработки стратегии развития бизнеса. Процесс создания стратегии сложный, творческий и неоднозначно всеми понимаемый, поэтому у нас было множество опасений. Специалисты этой компании приятно нас удивили наличием четкого понимания того, как будет сделан проект: все отработано и разложено по полочкам, абсолютно конкретные вопросы, строго формализованные анкеты. В результате они получили и требования внешней среды к компании в виде прямых запросов к различного рода интересантам, и информацию о внутренней среде компании в виде интервью с менеджерами. Эта структурированная информация была введена в хранилище данных. В результате получились варианты, которые потом оценивались по специально разработанным критериям. Неудивительно, что итогом нашей совместной работы стал весьма полезный документ. Похоже, люди знают, что им делать, чтобы собрать информацию, и знают, как ее потом обработать.

К сожалению, бывает и совершенно иная ситуация. Приходит к нам консалтинговая компания и говорит: «Вот мы пришли. Что теперь делать-то?» Вообще-то люди ждут предложений от них, таких предложений, которые можно обсуждать.

Первая фаза работы — обследование. Потом пишут ТЗ. Отлично. Беру два этих документа и спрашиваю подрядчика: «Скажи, что из своего обследования ты использовал в ТЗ, ну покажи хоть что-то». Ничего. В 90% случаев имеем два документа, совершенно не связанные между собой. Зачем тогда обследование? Ты мне мою организационную структуру напечатал — я ее и раньше знал, или должностные инструкции сотрудников — тоже вещь понятная. Дальше — лучше. Делают концептуальный проект. Опять опрашивают экспертов, опять требования выясняют. В итоге с ТЗ этот документ тоже никак не связан.

Про сроки вообще молчу. Когда мы делали проект по разработке стратегии компании, возникло отставание от графика. Несколько дней. Мы отреагировали на это достаточно спокойно, а их европейский шеф прилетел сюда в ужасе — отставание! Дело в том, что их ресурсы расписаны по дням на полгода вперед. Для них дни задержки у нас — это срыв обязательств перед другими клиентами, штрафы и пр.

Самое печальное, что недостаточно зрелые консалтинговые фирмы не всегда могут предложить реальные, адекватные пути решения проблем. К сожалению, на мой взгляд, их на российском консалтинговом рынке пока большинство.

Узкоспециализированный — комплексный — интеграционный

Философский закон единства и борьбы противоположностей проявляется на рынке консалтинга весьма отчетливо. С одной стороны, усиливается специализация игроков. Появляются и развиваются компании, работающие в узкой нише, например автоматизация ремонтов («TOиР консалт»), или занятые только обучением и внедрением методологии ITIL («5-55»). Еще несколько лет назад это было бы нереально: они бы просто не выжили, имея узкую специализацию, но теперь ситуация изменилась. Владислав Боркус считает, что, по мере того как у западных стран перенимаются новые идеи управления, возникают «горячие темы» (например ITSM- и ИТ-стратегии) и ниши, где стоимость консалтинга высока, что позволяет развиваться узкоспециализированным компаниям. Усложнение рынка вызвало спрос на разные формы участия консультантов — от «разъяснителей рынка» на этапе подготовки продаж до постановщиков проекта и персонального консультирования руководителей, полагает он. Эксперты «Рексофт» отмечают, что все более востребованы специалисты узкого профиля с глубокими знаниями предметной области. Игорь Пачин отмечает рост спроса на обучение. Если раньше это было лишь дополнением к основной деятельности консалтингового направления, то сейчас для некоторых компа ний обучение заказчиков — это отдельный бизнес, подчеркивает он.

Генеральный директор «IDS Scheer Россия и страны СНГ» Мария Каменнова считает, что отраслевая экспертиза — ключевое условие выживания и процветания компании на рынке. Узкоспециализированным компаниям сейчас живется неплохо, подчеркивает она, спрос на консалтинговые услуги вырос.

С другой стороны, растет потребность в комплексных проектах, в системном подходе. Исполнительный директор «ТехноСерв А/С» Юрий Баев считает тенденцией возрастающую заинтересованность клиентов в комплексных проектах. В этом случае ИТ — хоть и ключевой, но не единственный элемент комплекса консультационных услуг. Наиболее эффективный результат, по его мнению, достигается при конвергенции «чистого» ИТ-консалтинга с услугами по бизнес-консультированию, HR-консалтингу, управленческому и финансовому консалтингу. Даниил Моргалюк, генеральный директор компании NaviCon, говорит об интеграции различных консалтинговых секторов. Объединяются направления стратегического, операционного и ИТ-консалтинга, т. к. большинство клиентов ориентируется на комплексные решения, подчеркивает он.

Опытные заказчики умело комбинируют консалтинговые услуги различного уровня, считает Сергей Ямов и приводит такой пример: IT Expert помогает реализовать долгосрочную программу совершенствования ИТ-деятельности, используя свои знания в области управления ИТ-услугами, процессного подхода, организационных преобразований. Системные интеграторы одновременно выполняют работы по техническому консалтингу и, например, по комплексному анализу надежности ИТ-систем. При этом компания Gartner привлекается для аудита стратегических документов в области ИТ, что позволяет поставить на них «знак качества» международного уровня и дать уверенность руководству компании в правильности принимаемых решений.

Что касается специализации, ее направления могут быть разными и выражаться не только в появлении небольших специализированных фирм, но и в развитии широкопрофильными интеграторами новых направлений. Игорь Пачин называет два. Кроме традиционного для себя ITSM «Ай-Теко» развивает направление PPM, консалтинг по разработке и построению процессов по управлению портфелями проектов, начала оказывать услуги по построению процессов управления проектами и управлению потребностями. Кроме того, руководители ИТ-служб все больше понимают необходимость в формальном подтверждении соответствия деятельности своих подразделений международным стандартам, в том числе ISO/IEC 20000-1:2005, и в организации работ в соответствии с этими стандартами, а «Ай-Теко» оказывает консалтинговую поддержку при решении таких задач.

Несколько особняком в этом ряду специализаций стоит BPM — управление бизнес-процессами. Направление давно известное, но в последние пару лет резко прибавившее в популярности. Реакция не замедлила проявиться. «Множество мелких компаний заявляют о себе как чуть ли не о первооткрывателях бизнес-процессов и утверждают, что только у них правильный взгляд на это. В действительности же компаний, предоставляющих качественные сервисы в указанной области, совсем немного», — заявляет Мария Каменнова. Она поясняет, что в нише консалтинга по управлению бизнес-процессами можно видеть несколько векторов. «Если говорить о BPM через внедрение ИТ, то рынок серьезно продвинулся в своем развитии. Крупные российские и международные компании — системные интеграторы говорят об управлении бизнес-процессами в контексте их автоматизации. И очень позитивный момент в том, что они все более активно проповедуют процессно-ориентированный подход к внедрению комплексных решений класса ERP, — подчеркивает Каменнова и продолжает: — Что же касается управленческой составляющей в BPM-консалтинге, то здесь ситуация пока не столь цивилизованная, как и в старые времена, достаточно много «шаманства». IDS Scheer старается минимизировать «шаманство» подготовкой специалистов.

Консалтинг в цифрах

По мнению аналитиков IDC, существует 13 видов ИТ-услуг. Их относят к трем группам: проектно-ориентированные, ориентированные на аутсорсинг, ориентированные на поддержку и тренинги. В этой таксономии ИТ-консалтинг относится к проектно-ориентированной группе и включает услуги двух видов: собственно ИТ-консалтинг, а также консалтинг настройки ПО в соответствии с требованиями конкретного заказчика. К группе проектно-ориентированных относятся также услуги системной интеграции, куда входит отдельно выделяемая сетевая интеграция и консалтинг, и разработка заказного ПО.

По данным отчета IDC Russia IT Services 2007– 2011 Forecast and 2006 Vendor Shares, объем российского рынка услуг ИТ в долларовом выражении вырос за 2006 г. на 23,2%, а в рублевом — на 18,4%, общий объем рынка составил более 2,99 млрд. долл. В IDC прогнозируют, что объем рынка услуг ИТ к 2011 г. достигнет 7,84 млрд. долл., при этом их доля в объеме ИТ-рынка вырастет с 20% (2006 г.) до 25%.

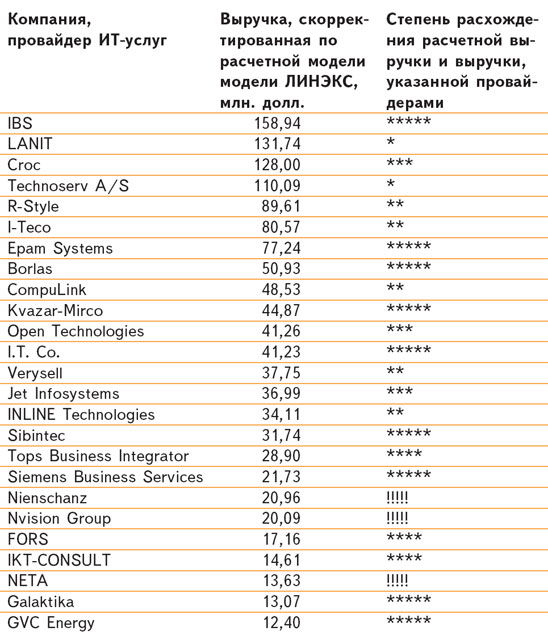

Лига независимых экспертов (ЛИНЭКС) в 2007 г. совместно с IDC провела еще одно исследование: «Уточнение основных параметров российского рынка ИТ-услуг». В рамках этого проекта для каждой компании, предоставившей свои данные, исходя из численности персонала, занятого ИТ-услугами и данных о типах этих услуг, были получены расчетные величины дохода от этого вида деятельности. Расчеты базируются на средней годовой выработке сотрудника, занятого предоставлением услуг. Этот показатель колеблется в широких пределах: от 36 до 209 тыс. долл.

Разбив компании на Топ 10, Топ 20 и т. д. по объему выручки, аналитикам ЛИНЭКС удалось установить, что относительное расхождение декларируемой и расчетной выручки в группе компаний тем выше, чем выше их доход (см. табл.). Число звездочек показывает степень расхождения расчетных данных с декларированными. Чем больше звездочек, тем меньше расхождение. Несколько восклицательных знаков показывают расхождение, превышающее 125%.

Эксперты ЛИНЭКС на основе своих оценок уточнили и прогнозы IDC. Анализируя состояние рынка услуг в 2005 г., IDC предоставила данные об объеме рынка 2,417 млрд. долл., при темпах роста 29,9%. Базируясь на данных, предоставленных компаниями за 2006 г., можно предположить, что рынок ИТ-услуг России в 2006 г. вырос более чем на 40%. Уточненные ЛИНЭКС данные показывают рост на 23,2%.

Мария Каменнова уверена, что рынку управленческого процессного консалтинга, не связанного напрямую с внедрением ИТ, созревание и структуризация еще предстоят. «Здесь пока не тесно — место для квалифицированных игроков есть, в отличие от рынка ИТ-консалтинга, где тесно уже давно, сильные игроки поделили эту область», — говорит она. Такую точку зрения разделяют и другие игроки. GMCS в 2007 г. объявила о создании нового направления деятельности — консалтинга в области ВPM- и CPM-решений, их внедрение компания уже ведет у ряда клиентов. О своем намерении выполнять BPM-проекты заявляют многие интеграторы. Растущий спрос на BPM обусловлен в том числе и желанием владельцев бизнесов, собравших множество активов, навести порядок и наладить более эффективное, чем раньше, управление.

Еще одна тенденция — спрос на интеграционные проекты, в том числе на базе сервисно-ориентированной архитектуры. Все больше компаний переходит от стратегии внедрения локальных систем и дальнейшей организации их взаимодействия к стратегии планирования и постановки бизнес-процессов с поддержкой со стороны ИС заказчика, полагает Тимур Мухаметгалеев, заместитель руководителя Центра интеграции приложений BCC Company. Эксперты этой компании-интегратора даже ставят знак равенства между SOA и бизнес-интеграцией, а последнюю рассматривают как самостоятельное направление, которое тесно взаимодействует со всеми традиционными направлениями деятельности: инжиниринг, системная интеграция и т. д.

Очевидно, что именно потребности интеграции будут в ближайшие годы активно влиять на рынок консалтинговых услуг. Они генерируют спрос на BPM-консалтинг, для них требуются услуги по созданию и поддержке нормативно-справочной информации (НСИ). Дмитрий Спиренков, менеджер управления по консалтингу OXS, говорит о растущем спросе на разработку систем НСИ и создание корпоративных порталов.

Для интеграционных проектов нужны новые для многих интеграторов инструменты и технологии. Появился спрос на соответствующих специалистов и их сертификацию. Если раньше системный архитектор был «уникальным субьектом», необходимым только вендорам и редким, самым крупным заказчикам, то теперь эта специальность называется в ряду наиболее востребованных, и на базе МФТИ IBS собирается обучать по ней десятки человек в год. И этого явно будет мало. Теперь, когда уже многое построено, когда ИТ-системы развернуты и действуют, когда видны проколы и слабые места, самое время вплотную заняться архитектурой. Иначе не удастся то, к чему стремится практически любой российский холдинг, — быстро расти и меняться.

Рост конкуренции. Тенденции географические и функциональные

Западных консультантов в России все больше. И заказы они получают все чаще. Боркус считает, что с ростом экономики у заказчиков появилось больше свободных денег, и богатому покупателю принять решение о покупке услуги проще, чем бедному. Но денег стало также хватать на то, чтобы платить за недешевый и часто просто статусный консалтинг крупных западных фирм. Возникшая конкуренция способствовала повышению качества предложений со стороны российских консультантов, полагает он.

Конкуренция всегда была острой, считает Сергей Ямов, но лишь к настоящему времени рынок консалтинга стал более сегментированным. Ямов выделяет три группы:

- Неспециализированные крупные российские ИТ-компании. Некоторые их них целенаправленно развивают консалтинговые услуги, но для многих предоставление востребованных ИТ-услуг — мера по защите своих позиций. Плюсы для заказчика — с ними работает компания с широким спектром услуг, минусы — возможный дефицит специальных знаний и опыта, если для подрядчика эта область консалтинга не входит в число приоритетных. Особенно высоки эти риски в области нетехнического консалтинга. Видимо, в подавляющем большинстве случаев риск недостатка знаний компенсируется привлечением субподрядчиков.

- Специализированные консалтинговые компании (в области ИТ-безопасности, управления ИТ, ИТ-аудита, организации разработки ПО). Плюсы — специализация позволяет накапливать компетенцию высокого уровня, а значит, справляться со сложными задачами и эффективно решать более простые. Минусы — цена услуг специализированных компаний, в сравнении с ценами технических консультантов и специалистов по внедрению, может на стадии выбора казаться высокой. К тому же специализация не позволяет покрыть всех потребностей заказчика, которому приходится разграничивать сферы ответственности разных исполнителей или организовывать сотрудничество нескольких потенциальных конкурентов. Надо сказать, что заказчики часто и не стремятся иметь дело лишь с одним поставщиком услуг. Да, это проще, говорят они, но риск зависимости слишком велик. Общепринятой остается тактика «не класть все яйца в одну корзину», а также сталкивать конкурентов лбами для снижения цен.

- Крупнейшие мировые ИТ-лидеры. Плюсы — сила бренда, возможность использовать международный опыт успешных проектов и сильную методическую базу. Минус — высокие цены, а также сложности с локальными ресурсами: в России могут отсутствовать специалисты необходимой компетенции в конкретной области, а эффективность использования зарубежных специалистов не всегда оправдывает ожидания (мнение ИТ-директора — см. с. 52 — эту точку зрения полностью опровергает). Более того, цены, похоже, уже скоро сравняются. Во всяком случае российские ИТ-руководители, рассматривая возможность привлечения иностранных специалистов, отмечают, что без стоимости билетов и проживания их услуги обходились бы уже не дороже отечественных консультантов.

По мнению Ямова, надо отдельно выделить еще две группы игроков. ИТ-аналитики международного класса (Gartner, IDC) сейчас редко конкурируют с вышеуказанными компаниями, так как их конек на российском рынке — аналитические услуги. В услугах по стратегическому ИТ-консалтингу или консалтингу по организационным изменениям в службах ИТ они чаще конкурируют с компаниями уровня «большой четверки», консалтинговые проекты которых ориентированы на крупные организации и, как правило, инициируются «от бизнеса»: создание ИТ-стратегий, обеспечение непрерывности бизнеса и т. д.

Усиление конкуренции констатирует и Игорь Пачин. Появляется все больше разнообразных компаний, объясняет он, они одинаково называют некоторые услуги, но имеют в виду разные вещи. Услуги различные по своему наполнению, поэтому и цена может отличаться на порядок. Напротив, Даниил Моргалюк замечает, что на рынке снизилась частота появления молодых небольших фирм, а крупные игроки вытесняют с рынка мелких. Влияние консолидации отмечают и другие эксперты.

Что касается географии, то, по мнению Моргалюка, происходит региональная экспансия крупных компаний, международные фирмы продолжают развитие партнерской сети в регионах России. Стала заметной тенденция, считает он, совместных продаж проектов региональным партнерам, которые не обладают опытом внедрения аналогичных проектов, но контактируют с клиентами и компанией, имеющей опытных специалистов. Амир Семенеев, директор по консалтингу Oracle СНГ, констатирует появление крупных ERP-проектов масштаба СНГ, принципиально не привязанных к столицам. Эта тенденция объясняется прежде всего процессом подготовки к выходу на IPO больших предприятий и холдингов, поясняет он.

С точки зрения функциональности изменения тоже есть. Семенеев отмечает рост интереса клиентов и соответственно рост инвестиций партнеров в развитие экспертизы по Oracle Siebel CRM, Oracle Retail, Oracle Transportation Management, Oracle Business Intelligence Enterprise Edition (бизнес-аналитика для руководства). О растущей популярности средств бизнес-анализа говорят и другие вендоры — все, кто ими располагает. Консалтинг в области CRM называет одним из наиболее динамично развивающихся направлений и Юрий Баев.

NaviCon начала внедрять специализированное решение Basware, позволяющее автоматизировать отчетность по МСФО. Александр Данилов рассказывает, что совместно с департаментом ИТ-сервисов его подразделение готовит пакет предложений в области дополнения консалтинга аутсорсинговыми услугами, особенно в области технической поддержки. Функционал ERP в этом году пополнился решениями в области MES и APS. «Фактически наше дополнительное предложение — это ответ на сформировавшийся спрос промышленных предприятий в области автоматизации управления производством», — говорит Данилов.

Рост оборота и числа сотрудников

Несмотря на заявления о росте, доходы от консалтинга увеличиваются у компаний очень неравномерно. Так, в IDS Sheer, рост оборота в 2005 г. составил 47%, численность персонала за год выросла на 21% (109 консультантов). В 2006 г. рост составил 63,5%, направление BPM (управление бизнес-процессами) увеличилось на 54%, SAP-практика — на 236%, численность персонала за год выросла на 13% (149 консультантов). Мария Каменнова говорит, что и 2007 г. будет отмечен такими же высокими темпами роста. У компании «Рексофт» за последние годы расширения не было — процент консалтинга в обороте остался на прежнем уровне. Для NaviCon рентабельность консалтинга не изменилась, а его доля в обороте снизилась с 60 до 55%. Моргалюк видит причину в повышении качества отраслевых решений. Рост общего дохода NaviCon составил 50% за неполный 2007 г., число занятых в консалтинговых проектах не изменилось.

В 2006 г. доля консалтинга в обороте «ТехноСерв А/С» составила 12%. Сюда входит ИТ-консалтинг, бизнес-консалтинг, управленческий консалтинг и другие направления. Темпы роста количества штатных консультантов в последние несколько лет — не ниже 20% в год. В компании работают более 200 высококлассных специалистов по всем видам консалтинга, сообщил Юрий Баев. Почти на 50% вырос объем выручки ЛАНИТа от оказания услуги и консалтинга в 2006 г. по сравнению с 2005-м.

«На долю консалтинга в общем объеме услуг GMCS приходится свыше 70%», — говорит Марина Горная. Консалтинг — основное направление деятельности компании, при этом 7% составляют услуги по поддержке и развитию систем управления, в рамках которых клиентам также предоставляются консультации по оптимизации работы системы, расширению ее функциональных возможностей, тиражированию решения и др.

* * *

Тенденции, проявившиеся в этом году, вероятно, будут развиваться и в следующем, если общеэкономическая ситуация не изменится кардинально. Наметившиеся специализации углубятся, добавятся новые ниши, возможно, связанные с интеграцией. Одно из возможных узких направлений — проекты по информационной безопасности, но не общего характера, а направленные на приведение ИТ-систем в соответствие с законом о персональных данных, частично вступающим в силу в 2008 г., а полностью — в 2010 г.

Число комплексных проектов, в том числе связанных с управленческим консалтингом, вырастет. Желание крупных холдингов привлечь иностранные инвестиции неминуемо поддержит спрос на услуги международных консалтинговых компаний. Консультанты по ERP и интеграционным технологиям будут по-прежнему востребованы, а рост их зарплат вряд ли остановится, но, возможно, чуть снизит темпы.