В ИТ-сообществе экспортеры ПО и ИТ-услуг всегда держались особняком. Их бизнес весьма специфичен, а задачи, заказчики, технологии и методы управления отличались от общепринятых. Однако в последние год-два ситуация изменилась принципиально. Конечно, отличия сохраняются, но многие особенности постепенно сглаживаются, поскольку уровень управления проектами постепенно повышается у всех подрядчиков.

Кроме того, и это обстоятельство очень важно, отечественные заказчики становятся такими же платежеспособными, как и зарубежные, поэтому экспортеры постепенно поворачиваются лицом к российскому рынку. Один из характерных примеров — компания EPAM Systems, развитие ее экспертизы по решениям SAP, особенно после того, как EPAM купила фирму VDI. Серьезно настроена и белорусская IBA. Не стоит забывать, что это компании, где работает не одна тысяча сотрудников, весьма квалифицированных и отлично организованных. Многие экспортеры, в том числе «Рексофт», «Аплана», успешно работали с отечественными заказчиками в прежние годы, у них и раньше доля российских проектов составляла не менее 25% оборота, но говорить о том, что поворот к российскому рынку сделали все экспортеры, можно только теперь. Во всяком случае такой вывод сделан в отчете «Четвертое ежегодное исследование российского рынка экспорта программных продуктов, услуг и решений» некоммерческого партнерства «Руссофт». Данное исследование проводилось по электронной почте путем анкетирования, в нем приняли участие 86 компаний, занимающихся экспортом ПО и услуг. Географическое распределение респондентов таково: 27% компаний из Москвы, 20% — из Санкт-Петербурга, 13% — из Новосибирска, 40% — из других городов.

Заявление о том, что в 2008 г. российский рынок станет для экспортеров более приоритетным, чем рынки США и Западной Европы, кажется преждевременным, если принять во внимание методологию исследования. Дело в том, что большая часть вопросов задается в одной и той же формулировке из года в год, поэтому можно сравнивать результаты и следить за их динамикой. Но вопросы о доле оборота фирмы на отечественном рынке и его значимости были заданы в этом году впервые, поэтому нельзя сказать однозначно — новая это тенденция или же она была ранее, но ее не замечали. Опираясь на неформальные сведения и личное общение, можно утверждать, что еще четыре года назад руководители фирм — экспортеров ПО с оптимизмом смотрели на российский рынок и рассчитывали увеличить долю оборота, получаемую на нем, но в реальности этого не происходило. Возможно, теперь ситуация действительно начала меняться.

Показательно мнение Андрея Пронина, директора по развитию бизнеса компании «Аурига». В прошлые годы эта фирма в России не работала вообще, хотя существует более пятнадцати лет. Ее главные клиенты находились в США, в основном это высокотехнологические компании, соответственно и разработки «Ауриги» для них — наукоемкие и весьма специфичные. Пронин считает, что ведущие российские аутсорсинговые фирмы, накопившие солидный опыт работы с требовательными заказчиками, внедрившие современные системы управления, сертифицированные по международным стандартам, поворачиваются или уже повернулись лицом к России. «У нас за последние полгода появилось три новых российских клиента — все из финансовой сферы, с другими переговоры продолжаются, — говорит он. — Это для нас важно — раньше мы были ориентированы на США и Европу, на Россию приходилось порядка 5% оборота (2–3 клиента). Теперь все меняется — у нас запланирован существенный рост российской доли в обороте. И даже по первым шагам видно: это реально имеет смысл». Согласно результатам исследования, 53% компаний считают Россию приоритетным рынком.

НП «Руссофт» отметило и другие тенденции. По сравнению с 2006 г. сократилась доля компаний с оборотом менее 0,5 млн. долл. в год. Это не удивительно: маленьким фирмам сложнее развиваться, они растут с большим трудом и часто вливаются в более крупные компании, говорят авторы исследования. Консолидация ресурсов налицо: год назад доля фирм с числом сотрудников менее 35 была 62%, а теперь 46%. Более 120 сотрудников в штате имеет четверть опрошенных компаний. Среди респондентов существенно выросло количество фирм, получающих основной — более 75% — доход от экспорта ПО. В 2006 г. таких игроков было 29%, в этом — 42%.

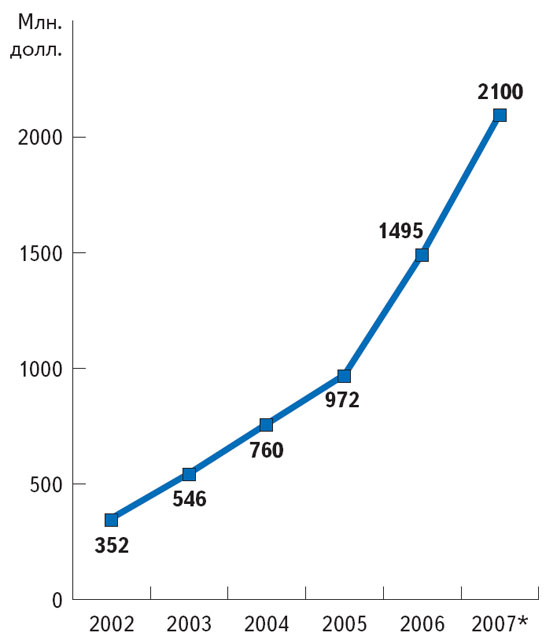

Авторы отчета утверждают, что за минувший год положение российских экспортеров ПО на международном рынке укрепилось. Средний рост оборота респондентов менялся следующим образом: в 2005 г. он составил 30%, в 2006 г. — 40%, в 2007 г. — 54%. Совокупный оборот российских экспортеров, по данным «Руссофт», превысил в 2006 г. 1,5 млрд. долл. Прогноз на 2007 г. — более 2,1 млрд. долл. (см. рис. 1). Это при том, что уровень государственной поддержки, тяготы преодоления бюрократических барьеров и положение с инвестициями в этом секторе экономики остаются практически на прежнем, удручающем уровне. Некоторые изменения произошли в налоговой системе. Сегодня 58% респондентов считают ее удовлетворительной, а год назад таких было 48%.

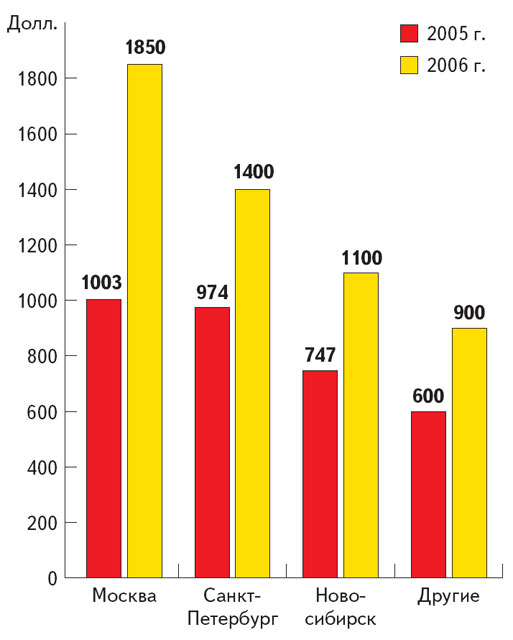

Российские экспортеры активно набирают людей. В среднем число сотрудников стало примерно на 20% больше. Практически все крупные фирмы открыли центры разработки в регионах — в Воронеже, Казани, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Самаре, Саратове, Твери, Рязани, Дубне, Омске, Томске, Новокузнецке. Доля Москвы и Петербурга в обороте экспортного ПО составляет 50%, в то время как в других областях ИТ-бизнеса столицы занимают 80–90%. 10% вновь нанятых в софтверные компании — граждане стран СНГ. Кадровый голод заставляет приглашать сотрудников из стран ближнего зарубежья.

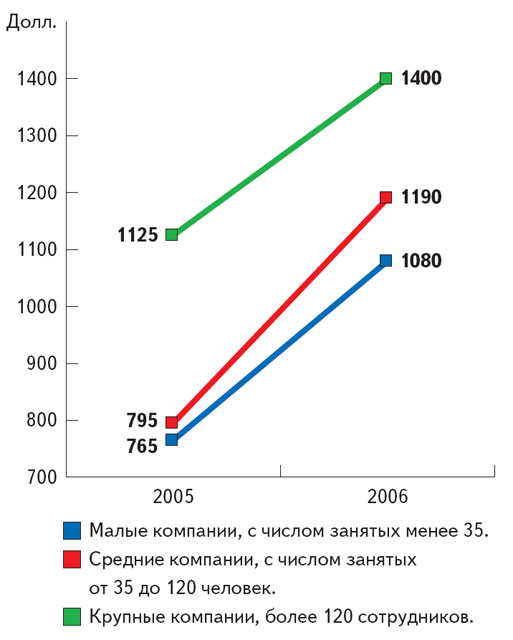

За 2006 г. зарплаты выросли в среднем на 50%. В крупных компаниях они увеличились на 24%, в остальных — в полтора раза, в Москве — на 84% (см. рис. 2, 3). Так же резко вырос оборот в расчете на одного сотрудника. В «Руссофт» считают, что это обусловлено слияниями и поглощениями — появившиеся крупные игроки получили доступ к крупным заказчикам. Сейчас 55% экспортеров — это компании с числом сотрудников более 120. В прошлом году таких фирм было 49%.

Быстрый рост оборота экспортеров ПО остается основной тенденцией. 70% участников исследования считают, что определяющий фактор этого роста — увеличение спроса на их услуги внутри России. 60% опрошенных полагают, что ключевое влияние оказывает рост спроса на международном рынке. Влияние консолидации считают доминирующим 52%, а внедрение систем управления качеством — 35% респондентов.

По прогнозам исследователей, ключевые рынки российских экспортеров останутся прежними. Доля США и Канады, с которыми работает половина компаний, практически не изменится, доля России увеличится на несколько процентов. Станет больше фирм, работающих на заказчиков из Западной Европы, Германии, — 16% в 2006 г. и 27% в 2008 г. (учитывались ответы респондентов, имеющих клиентов в этих странах).

Больше всего вырос интерес к индустриальной автоматизации — с 19 до 31%. На 9% увеличилось число клиентов в сфере ИТ, на 8% стало больше разработок для научных и исследовательских целей, на столько же — для банковской сферы.

Наиболее востребованные специалисты, согласно данным «Руссофт», — программисты на С++, на Java, чуть меньше спрос на программистов на С# и тестировщиков программ. Разработчики для Web заняли четвертое место с большим отрывом. Все, кроме пишущих на С++, особенно востребованы в крупных компаниях.

Меняется популярность операционных систем. Доминирует по-прежнему Windows, но растет интерес к другим платформам, в том числе Mac OS и Symbian. Интересно географическое распределение: Linux и Windows Mobile значительно популярнее в Петербурге, чем в Москве и Новосибирске, а большинство разработок для Mac OS выполняются в Сибири. Популярность различных баз даных почти не изменилась, но число разработок для IBM DB2 выросло почти вдвое с 2005 г.

По словам Стива Чейза, президента российского отделения Intel, «сложные проблемы мы отдаем американским инженерам, если проблема требует больших трудозатрат, отдаем ее в Индию, если же задача не решается, предлагаем ее русским». Осваивая свой «домашний» рынок, экспортеры смогут попытаться занять здесь не перенаселенную нишу массовых разработок заказного ПО, а оккупировать узкий, но самый дорогой сегмент, связанный с решением сложнейших задач. Преимущества экспортеров — высокие культура труда и уровень управления качеством.